新能源行业是未来,但不是每个都能提供超额回报( 三 )

所以 , 航空航天板块 , 是通用电气的皇冠宝石之一 。

文章图片

文章图片

GE的四类主要服务 , 包括FlightHour , Overhaul , Material , 和Transitions

文章图片

文章图片

文章图片

文章图片

数据来源:GE2020年年报

医疗健康板块是GE的第二块皇冠宝石 。这个板块主要研究制造和销售创新型显像剂以便医生进行体内诊断 。

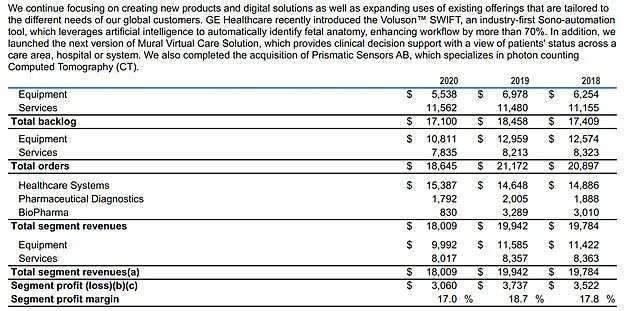

该板块2020年受疫情影响很小 , 此前三年利润率一直保持在17-18%左右 。服务类营收占总体应收的大概44.5% 。

医疗板块2/3的营收来自于医学成像(MedicalImaging) 。医学成像包括核磁共振 , X-射线 , 计算机断层成像(CT/ComputedTomographyScan) , 超声波 , 和乳腺摄影机(MammographyMachines) 。

这个行业自从80年代开始整合(比如GE在80年代收购了X-射线仪器制造商Picker) , 目前GE和西门子基本是最大的两个头部玩家 。这种整合的行业结构保证了大的医疗网络更青睐于找GE和西门子 , 因为仪器品种全 , 采购成本低(一次性就能把上面的仪器都买了) , 仪器质量好 , 可靠程度高 , 甚至很多相关的医生做见习都对某类仪器是否被医院使用有一定的青睐和需求 , 而且由于这些仪器对于诊疗至关重要 , 所以很大程度上一旦形成了固定的关系 , 医院连锁也不太愿意去更换供应商 。

同时 , 由于这个行业是一个通缩行业(每年产品价格下滑1%左右) , 所以规模效应下的销售渠道优势就至关重要 。在行业整合过程中 , GE和西门子无疑是赢家 。

文章图片

文章图片

文章图片

文章图片

数据来源:GE2020年年报

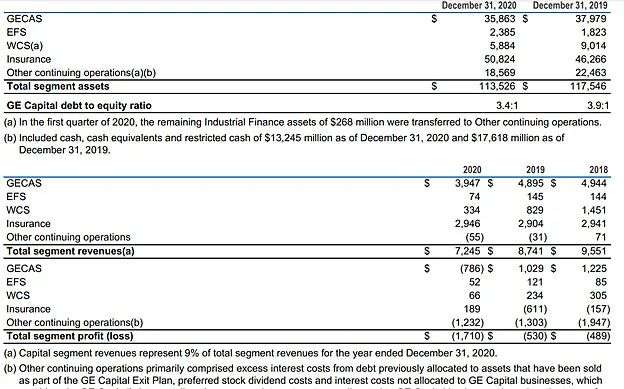

GE资本是赔钱最为严重的 , 利润率公司可能都不好意思算了 。2018 , 2019 , 和2020年利润率分别为-9.89% , -10.82% , -43.3% 。去年业绩严重下滑和GECAS(航空租赁)板块由盈转亏有关 。GE资本的长期护理保险是一个神坑 , 这个我们在后面再说 。

文章图片

文章图片

数据来源:GE2020年年报

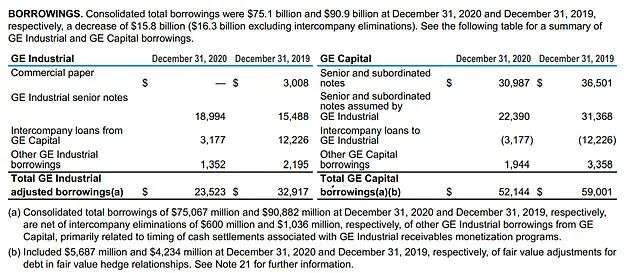

这几年GE一直在大力减少负债 , GE资本2020年年底同比借贷减少70亿美金 , GE工业同比减少70亿美金 。

02GE过去二十年做错了什么

以上 , 我们了解了GE的企业结构 。接下去 , 我们就可以进一步探讨 , GE在过去二十年中 , 到底做错了些什么 。

第一:资本配置谬误

对于一个大企业来说 , 有机增长只是一方面了 , 更重要的是资本配置的能力 。GE在杰夫·伊梅尔特(JeffImmelt , 后面还会讲这个人)的带领下 , 犯了很多资本配置上面的“低卖高买”的谬误 。

2001年开始 , 一代传奇杰克·韦尔奇(JackWelch)退居幕后 , 把接力棒交给了伊梅尔特 。

Jeff和Jack的经营方式非常不同——Jack崇尚有机增长 , Jeff则崇尚外延并购 。在Jeff管理GE的岁月里 , GE一共花了1750亿做并购 。可惜的是 , 偏偏Jeff的并购能力实在不咋地 , 好多并购都是彻头彻尾的灾难 。

在2001-2009年间 , Jeff将GE金融发展成了一个庞然大物 , 比如在2004年从阿波罗资产管理公司手里作价5亿美金接过了WMC房贷公司 , 这个公司是做次级贷款的 。金融海啸来袭时 , GE金融占全公司营收比例的40%(现在只有10%都不到了) , 结果在金融危机中受到重创 。

- 服务机器人,究竟是不是“吉祥物”?

- 电商返利模式是“三赢”

- 在线教育行业迎来转型转机,成人教育出路在何方?

- 入驻京东慧采平台条件是什么要什么要求(京东慧采入驻需要的资质介绍)

- airpods3是苹果失败的产品细分策略

- 8000多元买圆明园兽首虚拟动图,NFT是“捡漏”还是投资风险?

- 雷军分享12年令人难忘的一张“比剪刀手”照片

- 光伏行业有前途吗

- 无悔华夏渔樵问答4月6日答案是什么(渔樵问答虞姬答案分享)

- cf手游女团名称是什么(女团的名称答案分享)