新能源行业是未来,但不是每个都能提供超额回报

在20世纪90年代 , 通用电气(NYSE:GE)是一个如雷贯耳的名字 , 就如同今天的亚马逊 , 谷歌 , 和特斯拉 。然而2022年的通用电气 , 其每股价格只等同于1996年的股价 。

为什么红极一时的通用电气 , 如今会沦落到如此下场 , 是我们希望在文中探索的 。

注:本文涉及的财务数据均来自2020年财报 。

01GE是做什么的?

在分析一个企业之前 , 首先要弄清楚其组成部分 , 尤其是像GE这样的综合性企业(Conglomerate) 。

GE的业务主要分为五个板块 , 分别为:(传统)能源 , 可再生能源 , 航空航天 , 健康保险——前4个板块合起来就是GE工业 , 和GE资本 。

文章图片

文章图片

文章图片

文章图片

数据来源:GE2020年年报

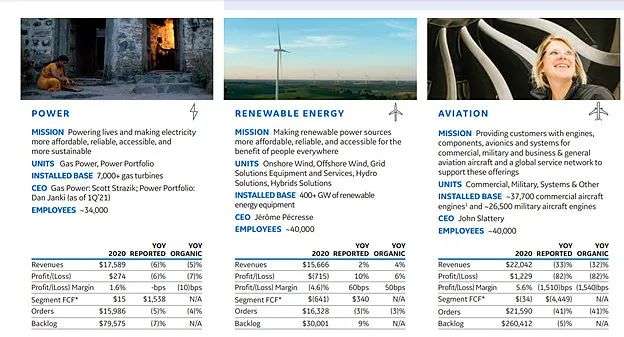

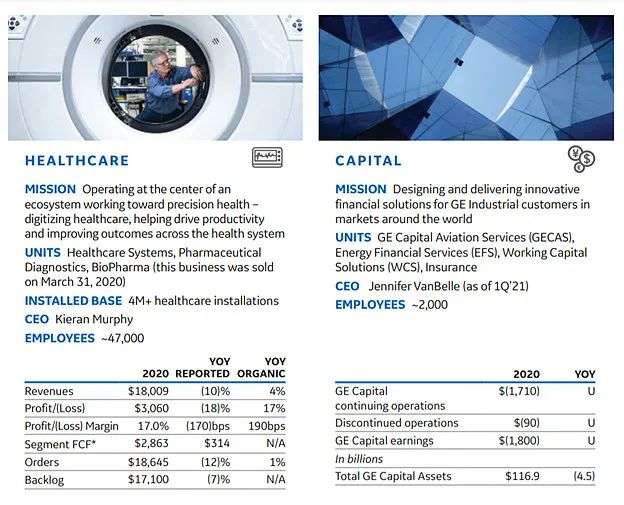

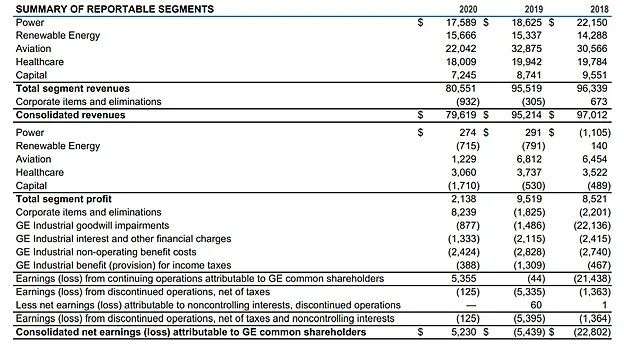

上面两张图是GE的年报中对每一个板块的描述 。接下去的表格 , 将五个板块放到了一起看:

文章图片

文章图片

数据来源:GE2020年年报

因为GE的业务比较复杂 , 所以我认为要是要看懂GE , 还是要把每一个业务板块都过一遍 , 因此这里把五个板块的内容和盈利情况都罗列了一下(其实如果嫌麻烦 , 跳过也可以 , 之前本来想放到附录里去的 。不过如果阅读一下 , 可能会对GE有一个更加全面完整的认知):

文章图片

文章图片

文章图片

文章图片

数据来源:GE2020年年报

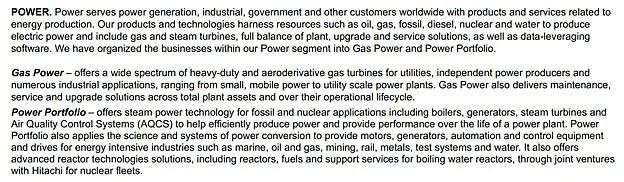

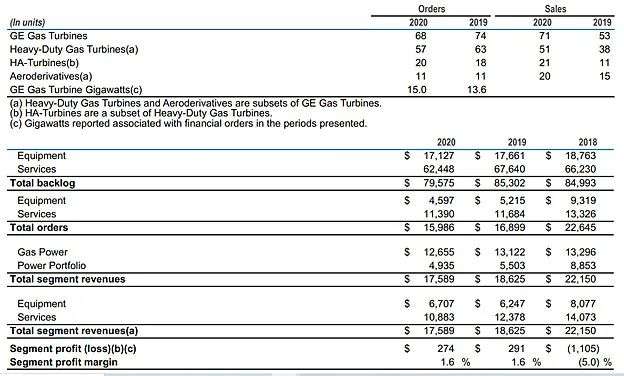

这里的Aeroderivatives就是航改式燃气轮机 , 是一种体积比较小的燃气轮机 , 所用燃料并不完全是天然气 , 而是杂糅了燃料的 。

有一个数据在GE的四个工业板块中都很重要 , 这里提一下:即服务类营收占总营收比例 。一般而言 , 工业行业最赚钱的就是“剃刀-刀片”模型 , 卖一个剃刀出去可以亏损 , 但不断卖刀片就可以迅速回本然后大赚 , 因此高利润率服务类营收占比越高 , 相对而言这个板块的竞争优势和盈利能力也会越强 。2020年传统能源行业服务类营收占总营收比例为62% 。这个行业的两个比较重量级的玩家是GE和西门子(SIEGY) 。

文章图片

文章图片

文章图片

文章图片

数据来源:GE2020年年报

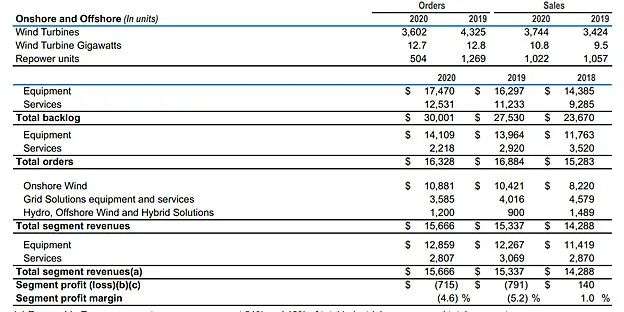

以上是新能源板块的情况 。注意 , 传统能源虽然不赚钱(利润率为1.6%) , 但新能源板块是扎扎实实亏钱的(利润率为-4.6%) 。

新能源行业服务占营收的比例只有17.9% 。细心的朋友结合前面的讨论就会发现 , 因为新能源行业服务占比低 , 所以盈利能力比起传统能源行业也就更低 。事实上 , 由于这个行业碎片化程度更高 , 竞争更激烈(主要竞争对手包括Vestas和金风科技等) , 所以大家基本都是亏钱的 。

巴菲特在2020的年会上说 , 挑对了行业不一定就意味着挑对了股票——新能源行业确实是未来 , 但新能源行业的公司 , 可绝对不是每个都能提供超额回报的 。

至于背后的原因 , 因为和本文主旨并没有太大的关系 , 所以简单提两句:

- 服务机器人,究竟是不是“吉祥物”?

- 电商返利模式是“三赢”

- 在线教育行业迎来转型转机,成人教育出路在何方?

- 入驻京东慧采平台条件是什么要什么要求(京东慧采入驻需要的资质介绍)

- airpods3是苹果失败的产品细分策略

- 8000多元买圆明园兽首虚拟动图,NFT是“捡漏”还是投资风险?

- 雷军分享12年令人难忘的一张“比剪刀手”照片

- 光伏行业有前途吗

- 无悔华夏渔樵问答4月6日答案是什么(渔樵问答虞姬答案分享)

- cf手游女团名称是什么(女团的名称答案分享)