新能源行业是未来,但不是每个都能提供超额回报( 五 )

2017年 , GE以为能源的下行周期应该结束了 , 再次大手一挥开始并购——这次他们作价320亿美金买下了BakerHughes/贝克休斯公司 , 并把自己的GE油气板块并入了BakerHughes , 持有该公司62.5%的股权 。然而 , GE对周期又误判了 。

2018年下半年行业再度进入低迷 , 贝克休斯损失高达十多亿美金 , 同时长期保险护理的雷开始发酵 , GE不得不开始变卖贝克休斯的股票 , 变卖价格大概在收购价格的2/3 。截止2021年4月30日 , GE还持有贝克休斯25%的股份 , 预计未来两年变卖干净 。

第三:企业文化崩坏

我觉得对于通用电气而言 , 最核心的问题在于企业文化崩坏 。JackWelch在退位前 , 有三个潜在的候选人 , 分别为RobertNardelli , JamesMcNerney , 和JeffImmelt 。

大家都知道 , JeffImmelt胜出了 。RobertNardelli呢 , 去了家得宝 , 在2000年到2007年任CEO——那七年 , 可能是家得宝股价最差的七年 , Robert于2009年被评为最差CEO 。JamesMcNerney去了波音 , 在2005年到2016年间任波音CEO 。后来波音的问题大家可能也都清楚 。剩下的就是JeffImmelt 。

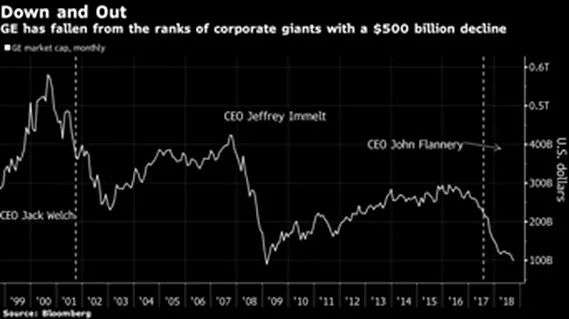

文章图片

文章图片

数据来源:Bloomberg

为什么Jack的三员大将 , 后来的经营业绩却都如此乏善可陈?

文章图片

文章图片

2021年二月 , Jeff出版了一本书 , 名叫《尴尬处境》(英文名为:HotSeat) , 讲述他掌舵GE的岁月 。Jeff有一句话很耐人寻味:“当你领导一个像GE这样超大规模的公司时(GE鼎盛时期有20多万名员工) , 你会积累一大堆“名字朋友”(FriendsinNameOnly) , 我曾以为Jack不是其中一员” 。

在2008年4月 , Jack在一次与CNBC的采访中说:“要是Jeff下次再达不到华尔街预期的盈利水平 , 我会被震惊得不敢相信 。要是他无法兑现他现在给出的承诺 , 我会拿出一把枪毙了他 。就兑现承诺就好了啊 , 告诉他们你会增长12% , 然后给他们12%的增长 , 就这么简单 。”我觉得这一句话 , 基本就总结了GE企业文化中的所有问题 。

由于Jack这样一个强势CEO的巨大影响力 , 整个GE企业文化中充斥着盲目乐观和“正面思考” 。GE的高管们普遍过度自信且不切实际 , 而Jeff尤甚 。Jeff不喜欢听到任何坏消息–他无法做负面思考 。上有所好 , 下必甚焉 , Jeff的“成功剧场”掩盖了一切腐朽和衰败 , 他的性格缺陷弥漫到整个企业中 , 从上层到中低层 , 无不竭尽所能实现增长甚至不惜在一些财务数据上耍些手腕 。“文化的早餐是技能” , 此言诚哉 。

Jeff离任时 , GE已经千疮百孔 , 然而他却这么评价自己的成就:

“过去16年 , GE经历了其历史上最大的改变 。我们曾是一个典型的综合性企业 。现在人们说我们是一个125年高寿的创业公司—我们是一个数字化工业公司 , 我们正在定义物联网的未来 。改变就是我们的DNA:我们在当下世界竞争以期解决明日的挑战 。我们活下来 , 因为我们有决心去重塑我们的未来 。尽管我们还在路上 , 我们在改善我们的策略 , 组合 , 全球足迹 , 员工和企业文化上取得了长足的进步 。”(哈佛商业评论 , 2017年刊)

然而 , 等待GE的董事席的 , 却将是一个接着一个的噩耗——Jeff掩盖了大量的坏消息 , 而现在 , 这些坏消息都将飞出潘多拉魔盒(当然 , 董事席之前没有更加深入地了解情况 , 本身也有责任) 。接着 , GE曾经的AAA评级债券被连续降级 。接着 , GE被踢出了道琼斯指数 。

- 服务机器人,究竟是不是“吉祥物”?

- 电商返利模式是“三赢”

- 在线教育行业迎来转型转机,成人教育出路在何方?

- 入驻京东慧采平台条件是什么要什么要求(京东慧采入驻需要的资质介绍)

- airpods3是苹果失败的产品细分策略

- 8000多元买圆明园兽首虚拟动图,NFT是“捡漏”还是投资风险?

- 雷军分享12年令人难忘的一张“比剪刀手”照片

- 光伏行业有前途吗

- 无悔华夏渔樵问答4月6日答案是什么(渔樵问答虞姬答案分享)

- cf手游女团名称是什么(女团的名称答案分享)