新能源行业是未来,但不是每个都能提供超额回报( 六 )

即便在《尴尬处境》这本新书中 , Jeff还是一副居高临下的姿态 。他说他的继任者JohnFlannery没有商业直觉 , 做什么都唯唯诺诺 , 需要看大量的数据 。

然而正是因为没有足够的尽职调查 , 他管理下的GE的那1750亿的并购才错误频频 。可是 , 在他看来 , 他的并购失误也并不是他自己的问题 , 总之 , 要不就是麦肯锡的研究没有到位 , 要不就是高盛提供了错误的保证 , 反正不会是他自己的错 。

这 , 就是GE的企业文化 。

第四:历史债务积累

GE资本历来是个黑箱子 。因为GE资本的盈利能力很容易通过改变假设来调节 , 因此GE资本被认作用来平滑GE工业的业绩的工具 。GE把主要的保险业务装到了GenworthFinancial里 , 又把剩下的绝大多数卖给了瑞士再保险公司(SwissReinsurance) , 还把信用卡部门分拆成了同步金融 , 仅留下了34.2万人的长期护理保险(Long-termCareInsurance) , 而且自从2006年以来就不再承保长期护理保险 。然而正是这留下的部分 , 要了GE的命 。

长期护理保险的承保业务 , 在20世纪80年代很时髦 , 有75家规模较大的保险公司都做类似业务 。随着时间流逝 , 大家发现这个业务赚不到钱 。到2018年 , 只剩下10家了 。主要的问题是 , 这种保险包括了疗养院(NursingHome) , 辅助生活(AssistedLiving) , 和家庭医疗助理的赔付支出 , 而当初的精算假设 , 低估了人们的生命周期和健康状况 。医疗条件的优化导致人们的寿命不断增加 , 也就意味着上述理赔的数额也随着寿命的增加而增加 。

另外 , 80年代以来持续走低的利率 , 让当初的回报假设显得过于乐观 。比如GE资本投资在国债中的收益每年只有2% 。这一系列原因 , 导致这个行业自从2007年以来资产减计接近400亿美金 。GE在2018年年初减计了67亿美金 , 同时增加了150亿美金的理赔储备 。

这个黑匣子 , 严重影响了GE的估值以及市场对GE的看法 。

文章图片

文章图片

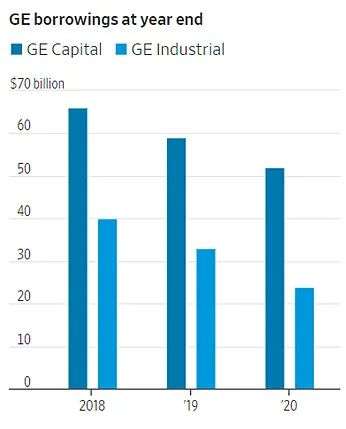

数据来源:WSJ

另外 , 金融危机后债务廉价 , GE工业也举债并购 。2018年年底 , GE资本有660亿负债 , GE工业有400亿的负债 。到了2020年年底 , GE资本的负债降低到了520亿 , GE工业的负债降低到了240亿 。两年间 , GE减少了300亿美金的负债 。这个成绩还是不错的 , 但这与Jeff也好 , 与John也罢 , 已无关系 。

03从今往后的GE

2018年10月 , 丹纳赫(NYSE:DHR)前CEOLarryCulp临危受命 , 接过了GE这个烫手山芋 。就像当年拯救了IBM的路易盖世纳 , LarryCulp是GE第一个从外部招聘的CEO 。

对于此 , 我是认同的——GE的企业文化 , 从上到下 , 整个都有问题 。

2019年 , GE将自己的另一块皇冠宝石 , GE生物制药(BioPharma)作价214亿 , 卖给了自己的老东家丹纳赫 。债台高筑 , 兵临城下 , 此举多少有些无奈 , 尽管这个价格还是比较公道的 , 但毕竟这是一个成长引擎 。然而 , 总是还债要紧 。

2021年 , GE将GE资本的GECAS和另一家该行业的巨头Aercap飞机租赁合并 。通过这笔交易 , GE将获得新公司46%的股本(1.11亿股份) , 240亿现金 , 和10亿Aercap的债券 。

交易完成之后 , 老GE资本向Aercap转移90亿美金的股东权益 , 剩余股东权益为80亿美金;债务会减少240亿(减少的是长期负债) , 剩余债务总额共计340亿 , 扣除现金项 , 大概是320亿 , 也就是债务权益比大概在4.0x左右 , 符合债务契约要求 。这样的话 , GE工业的债务为235亿 , GE资本的债务变成320亿 。

假设贝克休斯的股票卖完 , 全部用来还债 , 那么GE的实际债务大概是480亿 。GE2020年的EBITDA为150亿(3.2xEBITDA) , 考虑到疫情对航空航天板块的巨大冲击以及未来长期护理保险阴云消散 , 我认为2023年GE是完全可能实现2.5x以下的净债务/EBITDA的 。

- 服务机器人,究竟是不是“吉祥物”?

- 电商返利模式是“三赢”

- 在线教育行业迎来转型转机,成人教育出路在何方?

- 入驻京东慧采平台条件是什么要什么要求(京东慧采入驻需要的资质介绍)

- airpods3是苹果失败的产品细分策略

- 8000多元买圆明园兽首虚拟动图,NFT是“捡漏”还是投资风险?

- 雷军分享12年令人难忘的一张“比剪刀手”照片

- 光伏行业有前途吗

- 无悔华夏渔樵问答4月6日答案是什么(渔樵问答虞姬答案分享)

- cf手游女团名称是什么(女团的名称答案分享)