新能源行业是未来,但不是每个都能提供超额回报( 四 )

大家可能有印象在金融危机期间GE有融资的问题 , 这里商业票据融资问题主要就是出在GE资本上 。到了2014年 , GE分拆了同步金融公司(SynchronyFinancial) , 分拆那年SYF的营收为120亿美金 , 如今为150亿美金 , GE也算是慢慢从金融板块抽身了 。

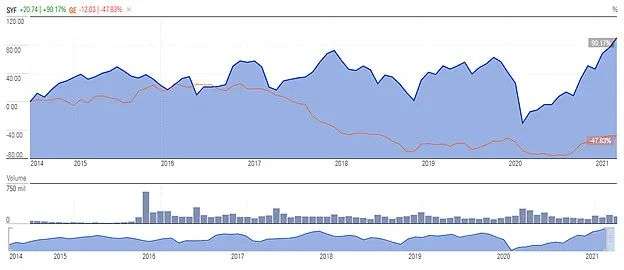

随后 , 两家公司的股价走势是这样的:

文章图片

文章图片

数据来源:晨星

同步金融公司股价涨了90% , 而GE的股价下跌46%...…

第二:行业发展误判

与第一点相关联 , 并购和分拆的底层逻辑应是行业发展预判所引导的 。巴菲特在2020股东会上提到美国的金融业比起十五年前已经大幅好转 , 上面同步金融的分拆 , 显然不是一个价值创造的案例 。

2014年下半年 , 油气行业开始崩盘 , GE油气遭受重创 。当时另一个板块却欣欣向荣—传统能源 。传统能源板块当年的利润率高达19.4% , 完全不比航空航天和医疗健康板块逊色 。

于是Jeff为了平息分析师们的怒火 , 抛出了一个并购计划——作价106亿美元 , 收购同行业公司Alstrom 。这笔并购 , 是Jeff的一把豪赌 。Jff的赌注是——未来十年燃气轮机在短期会高速增长 , 长期能稳定增长 。除此之外 , 火电被淘汰的速度不回太快(因为这笔并购让其火电发电业务量翻了一倍) 。

谁也没有想到的是新能源价格的降幅 。2010年 , 美国能源部对风能未来十年的发展做了预判 , 该预判比实际数字低了383% 。

文章图片

文章图片

数据来源:IHSMarkit

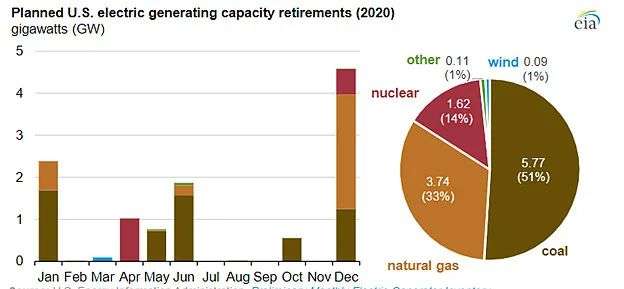

以2020年为例:

文章图片

文章图片

数据来源:EIA

煤炭 , 天然气 , 和核能源被大量淘汰 , 其中煤炭是重灾区 。

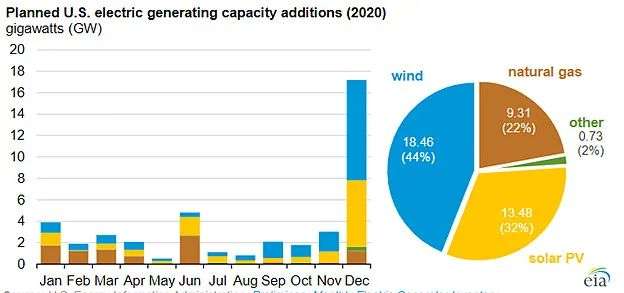

文章图片

文章图片

数据来源:EIA

新增的发电容量中 , 主要是太阳能(44%)和风能(32%) 。这里可以看一下 , 天然气的发电容量还是净增加了5.57GW的 。

若单单如此便算了 。过去十年美国还有一个大的社会趋势——节能项目(EfficiencyProgram) 。这些节能的产品导致了美国原来存在的GDP增长与发电量增加之间的正向关联彻底被摧毁了 。尽管过去十年GDP增长了许多 , 但发电量居然几乎保持了恒定 。

这两个大的社会趋势 , 直接摧毁了传统能源的看多逻辑 , 导致了Alstom变成了一笔灾难性的收购 。在2018年 , GE减计了其传统能源板块230亿美金的资产 。

事实上 , 在收购Alstom的时候 , 已有不详的端倪了 。在2014年的年报中 , Alstom提到了“发达国家的行业内存在产能过剩的问题” 。我发现当一个行业陷入慢增长甚至衰退的时候 , 行业内的企业/人们往往会选择继续乐观无视 。

这是符合人性的 , 因为只要你在这个行业里 , 你是不愿意相信自己的行业是糟糕的 , 没有成长性的 , 会下滑的 。这一点我在和油气和煤炭行业的企业管理层交流过程中 , 感觉很明显 。这种乐观会导致供大于求——此便是灾难的开始 。

利润率从当年的接近20%下滑到如今的5% , 不可谓不触目惊心 。当时没有仔细关注Alstom的风险提示 , 没有充分的尽职调查 , 而是乐观地支付溢价 , 无疑也是并购失败的重要原因之一 。

那么当时GE应该怎么做呢?完全押注新能源只会赔得更多 。要是有万能远眺镜 , 那就应该放弃整个能源轮机板块 。当然 , 世界上没有后悔药 。

- 服务机器人,究竟是不是“吉祥物”?

- 电商返利模式是“三赢”

- 在线教育行业迎来转型转机,成人教育出路在何方?

- 入驻京东慧采平台条件是什么要什么要求(京东慧采入驻需要的资质介绍)

- airpods3是苹果失败的产品细分策略

- 8000多元买圆明园兽首虚拟动图,NFT是“捡漏”还是投资风险?

- 雷军分享12年令人难忘的一张“比剪刀手”照片

- 光伏行业有前途吗

- 无悔华夏渔樵问答4月6日答案是什么(渔樵问答虞姬答案分享)

- cf手游女团名称是什么(女团的名称答案分享)