聚焦头部创投加码工业机器人 机器换人搅动百亿市场

本文转自:财联社

《科创板日报》(上海 , 采访人员 张洋洋)讯 , 对于机器人行业从业者而言 , 他们可能也没想到 , 自己从事的这个领域会在过去两年间变得如此炙手可热 。

“升温”的体现之一是融资数量之多和单笔数额之大——星矿数据显示 , 2021年机器人行业相关融资共发生150起 。从披露的数据来看 , 珞石机器人、优艾智合、斯坦德机器人等企业均获超亿元融资;红杉中国、顺为资本、源码资本等头部机构纷纷在赛道加码 。

政策端 , 2021年年末 , 工信部等15个部门联合印发《“十四五”机器人产业发展规划》 , 明确2025年、2035年的最新发展目标 , 其中表示将以2025年为时间节点 , 推动我国成为全球机器人技术创新策源地、高端制造聚集地和集成应用新高地 。

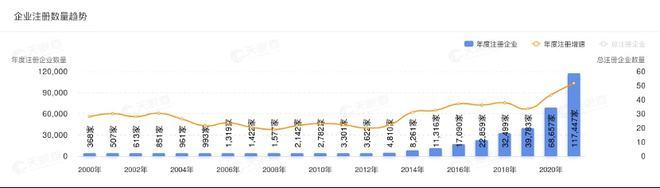

资本涌入、政策扶持等正向反馈下 , 机器人企业数也在攀升 。天眼查显示 , 截至2022年3月31日 , 我国目前共有372343家机器人相关企业 。不同于早年间的不温不火 , 2020年以来 , 机器人企业注册数开始了爆发式增长 , 仅在2022年注册成立的就达27845家 。

文章图片

文章图片

图片来源:天眼查

依据应用环境的不同 , 机器人可以粗颗粒度地分为工业机器人、服务机器人以及特种机器人 , 根据中国电子学会发布的《中国机器人产业发展报告(2021年)》 , 2021年 , 全球机器人市场规模预计达到 335.8 亿美元 , 其中 , 工业机器人144.9 亿美元 , 占比43% , 稳坐中国机器人产业细分市场的头把交椅 , 本篇将主要聚焦于工业机器人领域的探讨 。

“机器换人是长期趋势”

在光速中国合伙人朱嘉看来 , 工业机器人 , 乃至整个机器人赛道火爆的背后 , 是中国各个产业的需求和供给之间矛盾的双向驱动 。

朱嘉告诉《科创板日报》采访人员 , 供给侧 , 工厂劳动力短缺和劳动力成本上升 , 催生机器换人的需求;需求侧 , 中国本身是制造业大国 , 尤其在“双碳”目标之下 , 带动新能源车、锂电光伏等产业发展 , 叠加疫情因素 , 进一步扩大了劳动力需求 。

【聚焦头部创投加码工业机器人 机器换人搅动百亿市场】供需矛盾之下 , 以机器人来弥合劳动力缺口无疑是最佳的解决方案 。“机器换人是一个长期趋势 。”朱嘉表示 , 这也成为根本驱动力所在 。

而另一方面 , 国内工业机器人产业的早期积累 , 以及国内产业链的逐步完善 , 也成为资本看好的重要因素 。

元璟资本投资副总裁刘昕在接受《科创板日报》采访人员采访时表示 , 一方面 , 国内需求提升 , 本土供应链体系也在逐渐成熟;另一方面 , 中国工程师文化的成熟 , 一些机器人公司 , 在团队、产品、场景探索以及标杆客户等方面 , 经历了长时间的积累 , 能够满足当前的市场需求 , 也构成资本青睐的原因 。

通常 , 资本一时间大量涌入 , 泡沫也在所难免 。对于工业机器人行业而言 , 当前的产业落地是否能够匹配上资本热度?

朱嘉告诉采访人员 , 目前来自产业界的订单需求非常旺盛 , 相关机器人厂商具有较好的生存空间 , 传导到投资回报上 , 还是相匹配的 。

刘昕也表示 , 从泡沫化程度来看 , 机器人行业远低于其他很多赛道 。当前整体资本环境正在发生巨变 , 大量资本会更加关注所投标的上市退出的确定性 。机器人行业无论从收入规模、利润规模还是在A股上市方面 , 都很高较高的确定性 。“总体而言 , 机器人行业发展还是能与资本热度相匹配” 。

- 聚焦秦创原|从实验室到科技型初创企业 秦创原为科研成果转化插上“翅膀”

- 聚焦产业链提升 推进智能传感器产业高质量发展

- 微软、索尼、任天堂头部平台商重度依赖会员订阅制

- 从代工厂到电商头部商家,重庆淘特工厂的成功密码

- Keep春响聚焦三大运动场景 用智能技术助力全民健身

- 聚焦核心技术,解决油田大难题

- 又一头部品牌降价了!新式茶饮正在加速“亲民”

- 聚焦“3.15”|新老用户屡遭忽悠,曹操出行拉新激励活动涉嫌欺诈?

- 聚焦3·15|家长注意!低配儿童智能手表存隐私泄露风险

- 聚焦3·15 小程序签到未兑现承诺,Charlotte Tilbury陷口红赠品风波