“ai四小龙”云从科技2025年扭亏为盈( 二 )

文章图片

文章图片

「不二研究」认为 , 以目前云从科技的盈利能力分析 , 扭转亏损局面说易行难 。

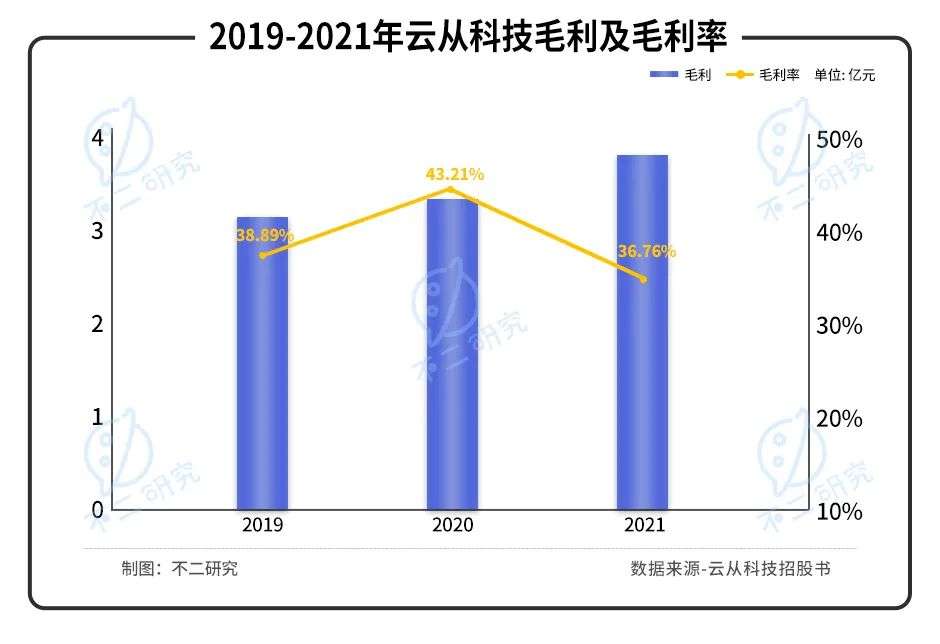

从毛利率来看 , 云从科技在“AI四小龙”中排名倒数第一 。招股书显示 , 2019年~2021年 , 云从科技毛利率分别为38.89%、43.21%和36.76%;2020年~2021年 , 可比上市公司综合平均毛利率分别为59.99%和55.94% , 均大幅高于云从科技同期水平 。

文章图片

文章图片

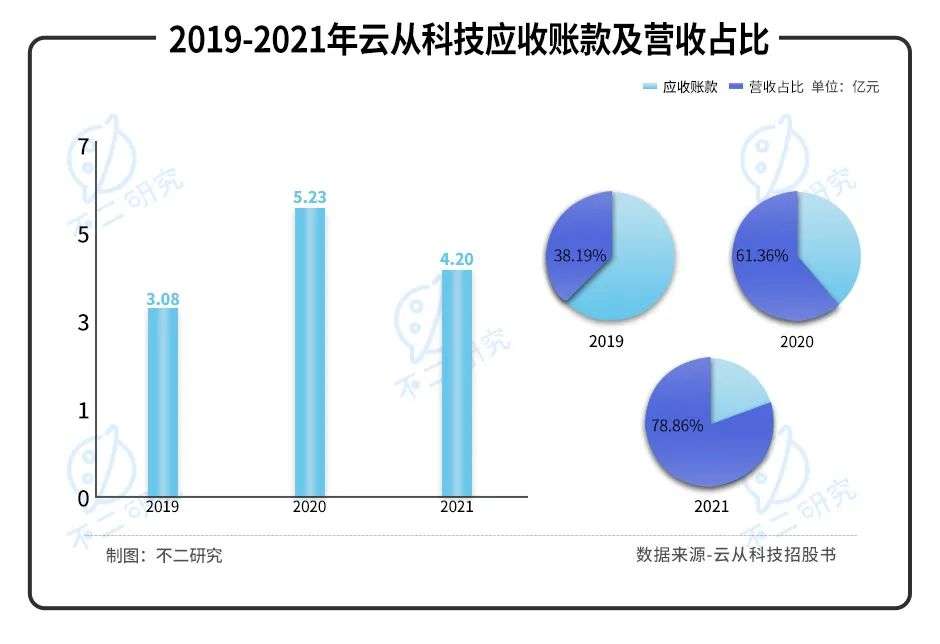

应收账款居高不下 , 同样会对盈利能力产生负面影响 。近三年 , 云从科技应收账款居高不下 , 对应余额分别为3.08亿、5.23亿和4.20亿元 。尤其2020年受疫情影响 , 应收账款占当年营收的近7成;其他年份应收账款也已接近当年营收的4成 。

文章图片

文章图片

如果毛利率持续下滑、应收账款持续高企 , 云从科技的扭亏为盈计划很大概率将成水月镜花 。AI赛道研发周期长、投入高 , 如何打破亏损魔咒 , 实现持续盈利 , 已经成为云从科技当前最大的挑战 。

硬件毛利率低 , 业务越做越窄

作为“AI四小龙”之一 , 云从科技软硬件业务兼修 。

招股书显示 , 云从科技主要产品包括人机协同操作系统和人工智能解决方案 , 其中人工智能解决方案居于主导地位 。从行业属性上来看 , 人机协同操作系统属于平台领域 , 可理解为软件业务;人工智能解决方案则属于应用层 , 也即硬件业务 。

招股书显示 , 2019年~2020年 , 人机协同操作系统收入分别为1.83亿、2.37亿和1.36亿元 , 占总营收比重分别为23.48%、31.50%和12.72%;人工智能解决方案收入分别为5.97亿、5.15亿和9.34亿元 , 占总营收比重分别为76.52%、68.50%和87.28% 。

文章图片

文章图片

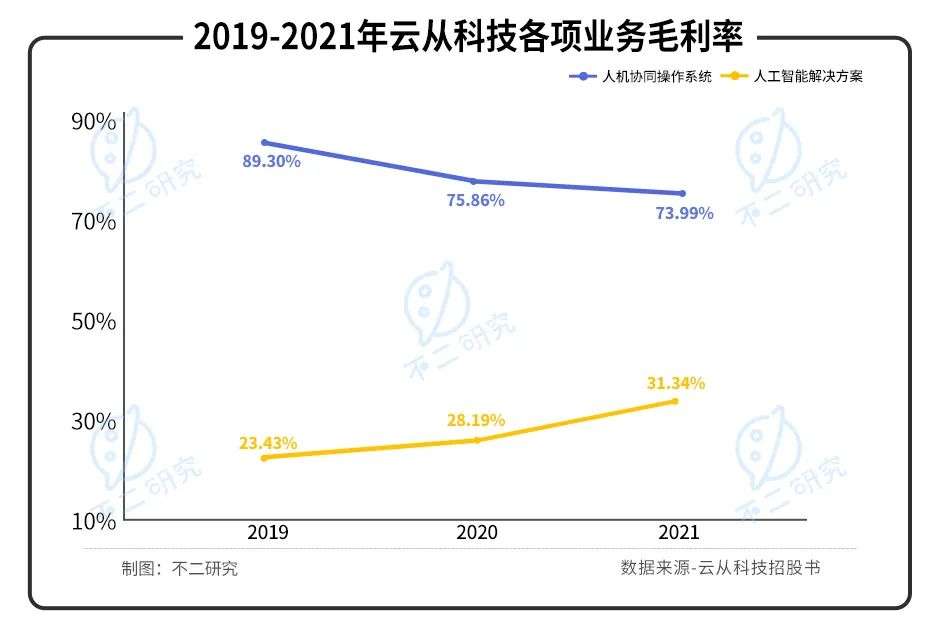

AI供应链特性使然 , 云从科技两项业务毛利率天差地别 。根据招股书 , 2019年~2021年 , 人机协同操作系统毛利率分别为为89.30%、75.86%和73.99%;人工智能解决方案毛利率为23.43%、28.19%和31.34% 。

文章图片

文章图片

虽然硬件业务毛利率普遍偏低 , 但与同行竞对相比 , 云从科技的人工智能解决方案毛利率也处于低位 。2021年财报数据显示 , 依图科技、寒武纪、旷视科技人工智能解决方案毛利率普遍在50%以上 。硬件业务毛利率的低下 , 已成为云从科技主营业务毛利率排名倒一的“罪魁” 。

「不二研究」认为 , 除此之外 , 云从科技的硬件业务还面临越做越窄的窘境 。

由于云从科技所采用的JDM模式(联合开发)受制于硬件厂商的合作 , 人工智能解决方案毛利率被拉低 , 从而拖累整体毛利率水平;同时 , 第三方软硬件产品并不属于核心技术 , 过多使用还将造成核心技术不稳定的风险 。招股书显示 , 第三方软硬件产品收入占比分别为57.71%、42.32%、36.17% , 依赖程度高企 。

【“ai四小龙”云从科技2025年扭亏为盈】此种情形下 , 持续获取新的客户成为提高利润的破局之道 。2018年~2020年 , 购买人工智能解决方案的客户数量分别为859、965和741个 , 总体有所下滑 。

文章图片

文章图片