“ai四小龙”云从科技2025年扭亏为盈( 三 )

图源:pinterest

或许云从科技也意识到硬件业务对于整体经营状况提升有限 , 于是转而扶持毛利率较高的软件业务 。不过软件业务多是一次消费 , 软件业务的增长也将相应地带动硬件业务 , 困境的摆脱绝非易事 。

时至今日 , 云从科技已在智慧金融、智慧治理、智慧出行、智慧商业四大领域已逐步实现成熟落地应用 , 其中智慧金融和智慧治理是云从业务落地的主要构成 。由于智能闸机、AI摄像头、金融柜员机等设备并未有太多差异化要求 , 方案的普及较为容易 , 因而云从科技在业务落地上颇具优势 。

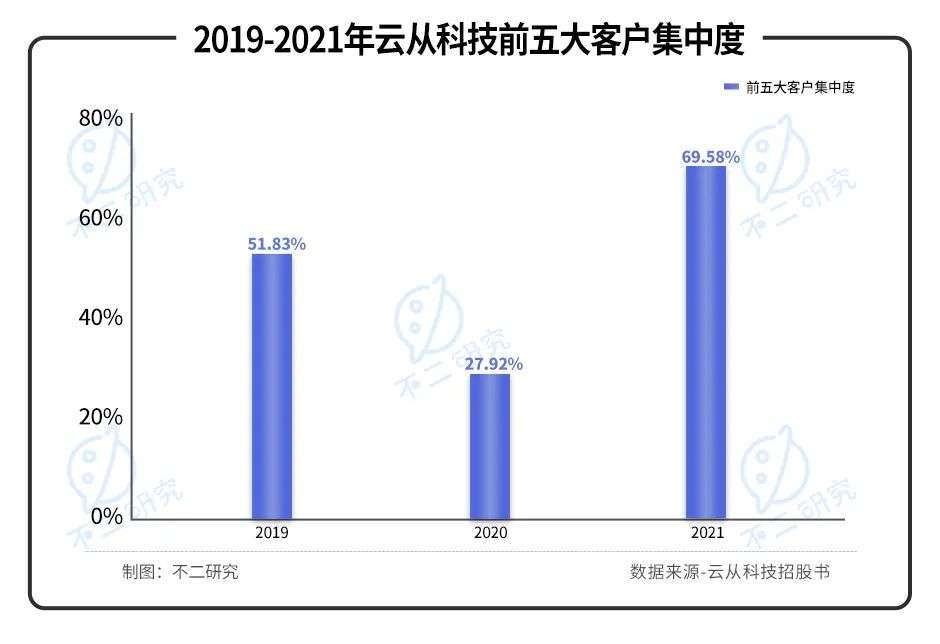

不过 , 云从科技正面临客户集中度升高的局面 。招股书显示 , 2019年~2021年 , 前五大客户集中度分别为51.83%、27.92%和69.58% 。过于依赖少量大客户 , 云从科技的未来可持续经营性恐面临考验 。

文章图片

文章图片

以G端客户为主也存在着诸多问题 。一方面 , 可能会导致云从科技议价能力相对较弱、回款周期长、应用场景较为有限;另一方面 , 庞大的商业消费市场可能会归入竞争对手麾下 。

商业大环境挑战诸多、资本市场风云变幻 , 孰能在应用领域找到突破口 , 就能够穿越谷底 。正如云从科技副总裁杨桦在2021年12月接受采访时表示 , 从“云端”落地才是AI的归宿 。更好地寻求研发和商业化、硬件和软件之间的平衡 , 成为云从科技未来的必修课 。

AI行业降温 , 云从何处去?

AI行业的投资热潮 , 已渐由狂热趋于理智 。

随着技术普及、竞争加剧 , AI行业的泡沫早已蔓延到技术层 。然而由于短期回报率不佳和“实体清单”的打压 , 硬科技的资金正加速流向自动驾驶、机器人等高速发展的领域 , AI经历断崖、走下神坛 。这对于依赖融资的独角兽来说并不好过 。

内忧外困下 , 行业内卷愈发激烈 。互联网巨头及传统软硬件厂商早已入局 , 在人才、研发、资金和客户方面俱碾压独角兽;“AI四小龙”所能仰仗的或许只有落地经验和应用积累 。

然而 , 目前AI企业之间的同质化竞争严重 , 尤其是“AI四小龙”之间业务交织重叠 。从本质上来说 , AI是一种底层技术 , 机会在于如何与各领域深度结合 。「不二研究」认为 , 对于云从科技而言 , 找到差异化领域并深耕其中 , 将是其实现扭亏为盈以及构筑护城河的根本 。

事实上 , 商汤科技、旷视科技、依图科技在错位竞争上走的更远 。商汤科技向并购投资方向倾斜 , 努力扩大朋友圈;旷视科技侧重供应链物联网 , 寄望在细分赛道发力;依图科技定位技术要求更高、挑战更大的AI芯片 , 走软硬件结合的生态闭环路线;而云从科技仍然在安防与金融方向发力 , 此两者早已是AI应用落地的必争之地 , 独特性不足 。

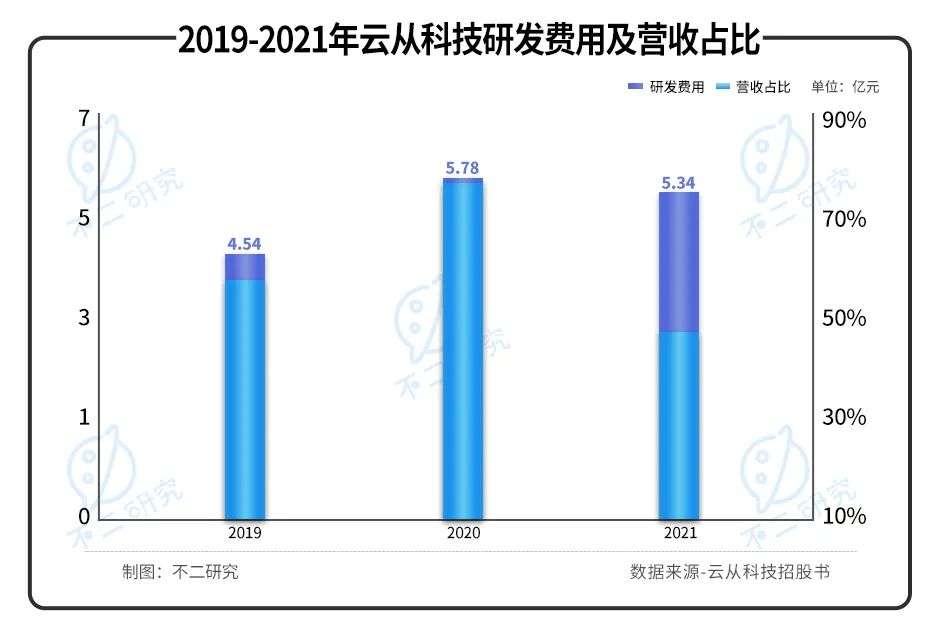

此外 , 研发费用的增长趋势已让云从科技不堪重负 。招股书显示 , 2019年~2021年 , 云从科技的研发费用分别为4.54亿、5.78亿和5.34亿元 , 占总营收比重分别为56.25%、76.59%和49.67% 。在竞争加剧、研发内卷的行业大势下 , 研发费用或还将持续增长 。

文章图片

文章图片

通过增加研发投入 , 尽可能拓宽护城河仍是AI行业的普遍共识 。而在商业化尚未完全落地的前提下 , 不断增加研发投入 , 云从科技注定短期内难以改变亏损现状 。

高额的股权激励也给业绩带来不小的压力 。2019年~2021年 , 云从科技分别确认股份支付费用2.31亿、1.90亿和1.77亿元 。