“ai四小龙”云从科技2025年扭亏为盈( 四 )

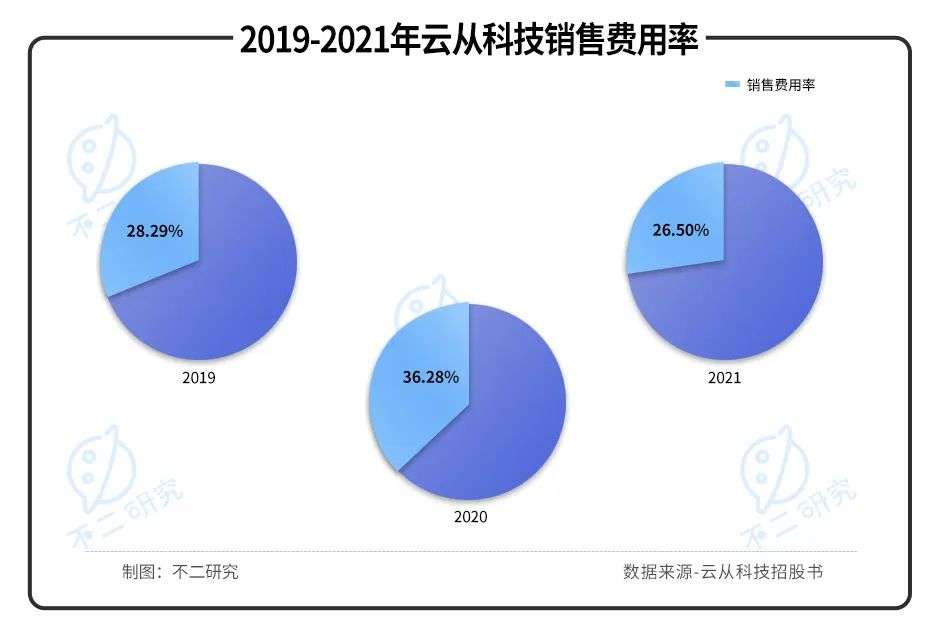

此外 , 销售费用率也在摊薄净利润 。2019年~2021年 , 云从科技的销售费用率分别为28.29%、36.28%和26.05% , 高于可比上市公司的平均水平 。

文章图片

文章图片

在越来越难获得资本青睐、自身无法造血的情况下 , 留给云从科技的时间已经不多了 , 降本增效愈发成为竞争力的体现 。除了安防和金融外 , 汽车、医疗、教育等场景仍是AI商业化落地的“深水区” , 算法成熟度或应用落地规模都仍然较低 , 是未来值得深耕的新方向 , 也是差异化打法的着力点 。

投资退潮后 , 云从科技的盈利改善只能回归自身 。这不仅在于自身技术的突破 , 还在于数据采集环境的完善、应用场景的大规模拓展与成熟 。这一切并非短期内能解决 , 但唯有凭此 , 才能在市场发展中占据一席之地 。

AI独角兽流血IPO:抢跑容易冲刺难

对于AI来说 , 这是最好的时代 , 也是最坏的时代 。内忧外患中 , 深陷亏损的AI企业们 , 已来到了生死存亡的十字路口 。

在旷视科技、依图科技IPO遇阻的背景下 , 只差敲钟挂牌的云从科技无疑已取得先机优势 。但上市远非上岸 , 抢跑容易冲刺难 。营收高速增长下 , 是与巨头不可忽视的差距;深陷亏损泥潭 , 扭亏为盈说易行难;硬件业务越做越窄 , 拖累整体毛利率下行;过于依赖大客户 , 经营持续能力待考;研发愈加内卷 , 业绩不堪重负……

云从科技前行的每一步 , 仍然面临着竞争者的重围 。只有寻找差异化竞争路径 , 才能形成竞争优势 , 获得持续造血能力 , 彻底解开亏损魔咒 。AI行业红利消退 , 唯此才是突围关键 。本文部分参考资料