逆流而上,快手交卷一点“不含糊”( 二 )

我们知道 , 短视频虽然是当下扩张速度最快的赛道 , 但本身只是一个承载内容的新形式 , 应用上并不具备排他性 。因此回归到渠道竞争的本质 , 在流量红利末期下 , 最终都要落到内容、技术等方面的比拼上 。

从去年中至今这大半年来 , 我们不断看到快手对产品多次改版、对短剧等内容的加大投资 , 实际上都是为了找准差异化定位 , 夯实竞争壁垒 。

但在长期逻辑发生质的改善信号之前 , 海豚君仍然延续在《破局泛娱乐:再探腾讯、B站们的星辰大海》综述中给出的估值判断 , 即短期保持谨慎乐观 , 重点跟踪快手的变现进度 。

除此之外 , 近期的边际变化中 , 直播监管新规以及疫情封控对整体消费的影响 , 有可能也会拖累快手的增长飞轮遭遇“熄火” 。因此相对于一季度的业绩本身 , 管理层对二季度以及全年的指引调整才是投资者短期需要重点关注的信息 。

稍后「快手业绩会纪要」将会发于长桥海豚投研群及长桥App , 感兴趣的用户可添加小助手微信号“dolphinR123”进群 , 第一时间获取纪要内容 。

本季财报详细解读

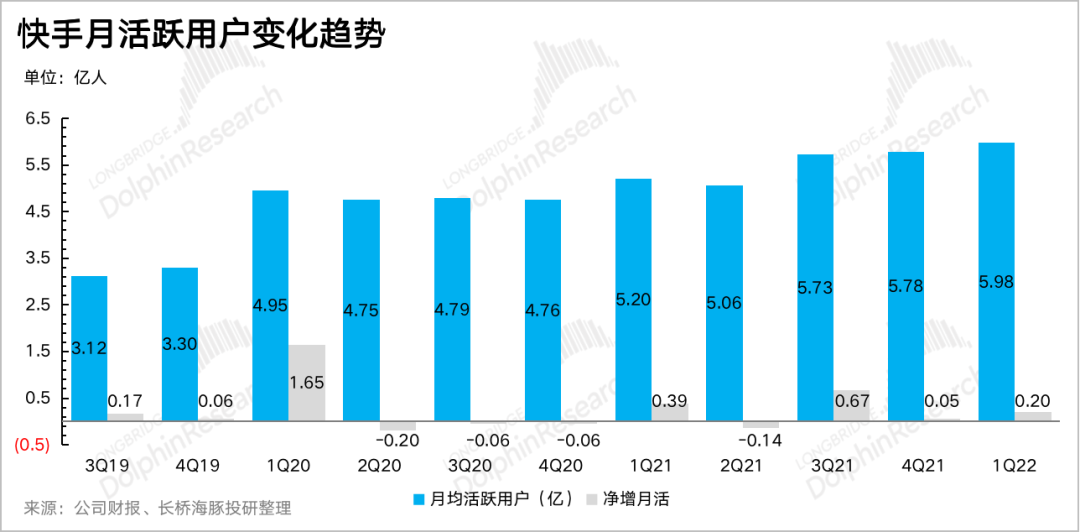

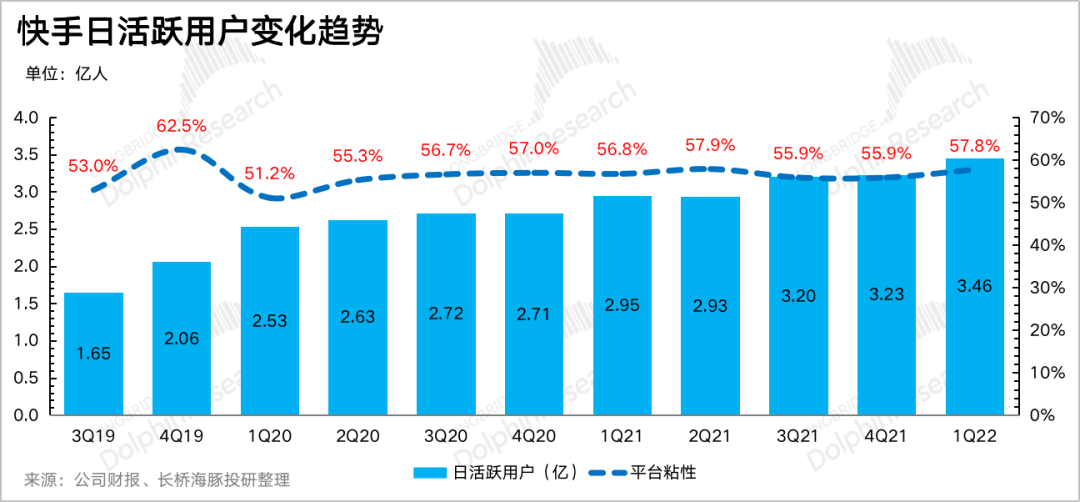

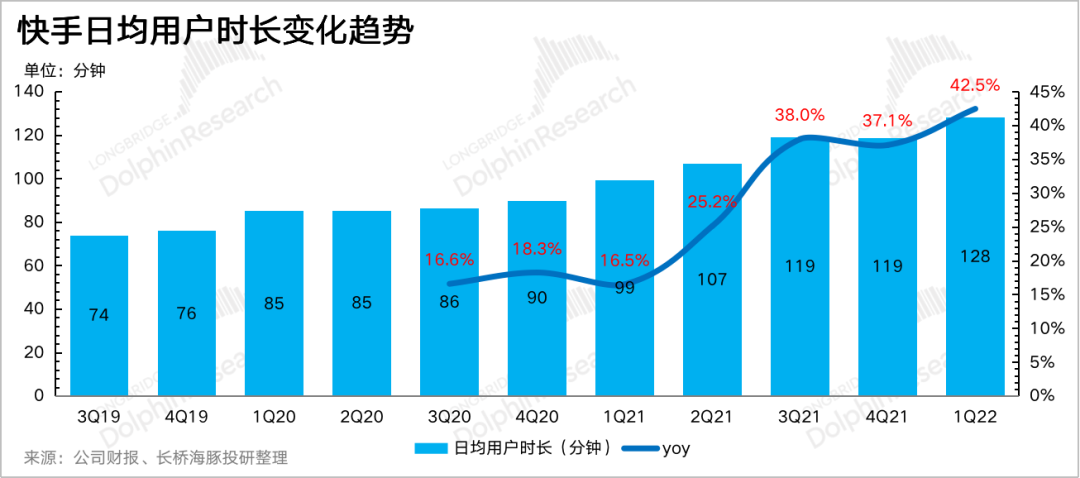

一、旺季效应带动 , 短视频流量冲高

一季度有春节假期 , 往往是娱乐平台的流量旺季 。再加上今年一季度还有冬奥会的热度 , 因此一季度流量冲高基本已有一些预期 。

快手单季月活达到5.98亿 , 同比增长15% 。增长质量也不错 , 在冬奥会以及部分出圈短剧的带动下 , 不仅用户粘性(DAU/MAU)改善 , 日均时长也上升至128分钟 。

计算下来 , 整体流量扩张速度(日活增速*日均用户时长增速)达到51% , 短视频的流量吸虹效应仍然很明显 。

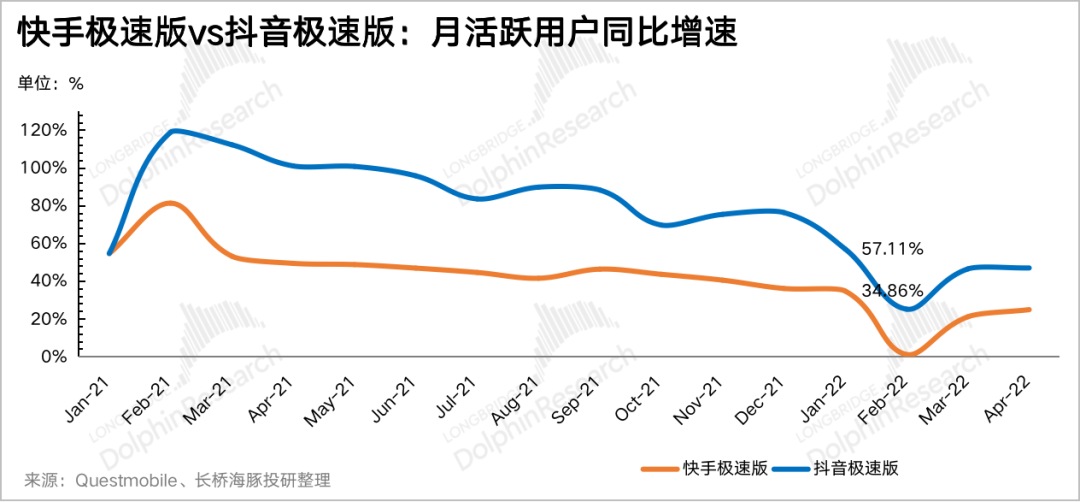

结合第三方平台Questmobile的数据 , 活跃用户规模的增长还是主要靠的是极速版 , 也就是下沉用户 , 用户时长则靠的是直播、短剧的填充率增加 。不过值得一提的是 , 同一时期下抖音的表现可能更佳 。

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

文章图片

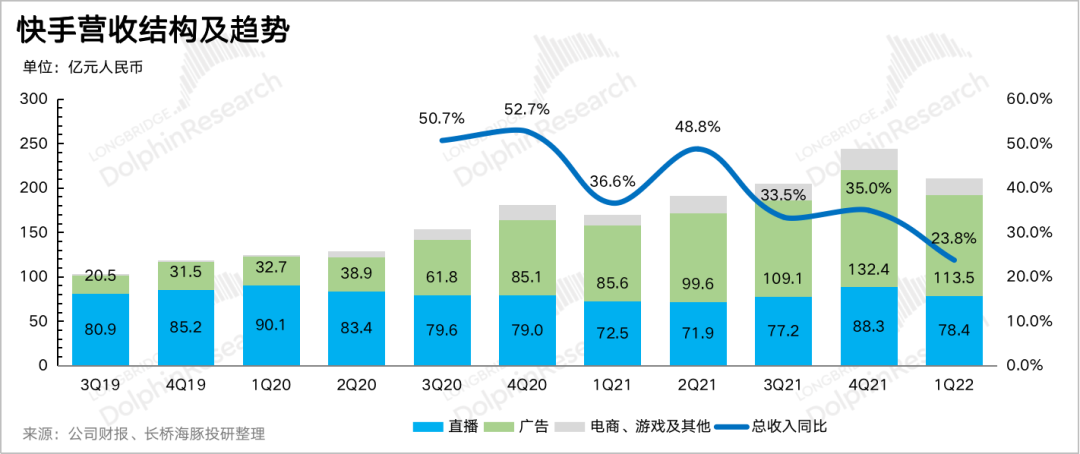

二、总营收符合预期 , 但未来指引可能要下调

一季度总营收211亿元 , 同比增长24% , 超出市场预期(206亿) 。虽然主要预期差在直播收入上 , 但3月底的突发疫情并未体现到市场预期的调整上 , 结合上周腾讯财报中反应的一部分疫情影响 , 海豚君认为 , 实际上一季度广告的表现更值得关注 。

但展望二季度 , 海豚君认为 , 疫情对物流、消费需求的影响 , 以及直播监管新规的正式执行 , 三大业务都会受到不小的压制 。从相关行业调研情况来看 , 海豚君并不是很乐观 , 这里需要重点看管理层的指引 , 我们会第一时间在投研群分享 , 感兴趣可入群获取 。

文章图片

文章图片

细看不同主业情况:

1、广告增长韧性相对较足

一季度快手广告收入实现114亿元 , 同比增长33% 。在大环境这么差的情况下 , 还能有相对稳定的增长 , 海豚君认为更多的是靠快手本身的广告库存释放(一季度快手广告主数量同比增长60%) , 以及身处流量“聚光灯”的优势(一季度流量扩张51%) 。除此之外 , 快手广告ecpm报价并不高 , 对于商家来说 , 也具备一些性价比吸引力 。

- 快手一季度营收增长23.8%,日活近3.5亿创纪录

- 快手支棱起来了?

- 快手回应宿华被带走调查:消息不实

- 快手开展直播专项治理,全面清理各类违法违规内容

- 快手店播,胜算几何?

- 快手累计清理违规短视频226,088条

- 快手红包挂件隐藏了怎么拉出来(快手红包挂件设置开启教程)

- 快手管理员怎么设置在哪里(快手管理员设置位置说明)

- 快手id怎么查找别人身份信息(快手id查找别人身份信息流程解析)

- 抖音、快手、美团直播的重心在哪里?