逆流而上,快手交卷一点“不含糊”

北京时间5月24日港股盘后 , 快手发布了2022年一季度业绩 。整体上 , 这份全面超预期(基本符合核心投行预期)的成绩单在同行拉垮的对比下更显难得 , 也体现了上季财报中海豚君所阐述的观点:

在泥沙俱下时刻 , 短视频能够凭借其流量红利期以及高性价比优势 , 抵抗风险的韧性相对同行更足 。而快手经营效率上的提优空间也给了它短期可以快速减亏释放利润的操作机会 。

不过 , 考虑到二季度大面积疫情封控对经济消费 , 尤其是广告的负面影响 , 以及即将在6月正式执行的直播监管新规(对榜单、连麦PK进行的限制)对打赏流水的影响 , 海豚君预计 , 管理层很可能会对今年的指引做一定调整 , 因此后续电话会中公司对未来的展望在当下就显得尤为重要 。我们将第一时间在投研群分享纪要 , 感兴趣可添加小助手微信“dolphinR123”入群 。

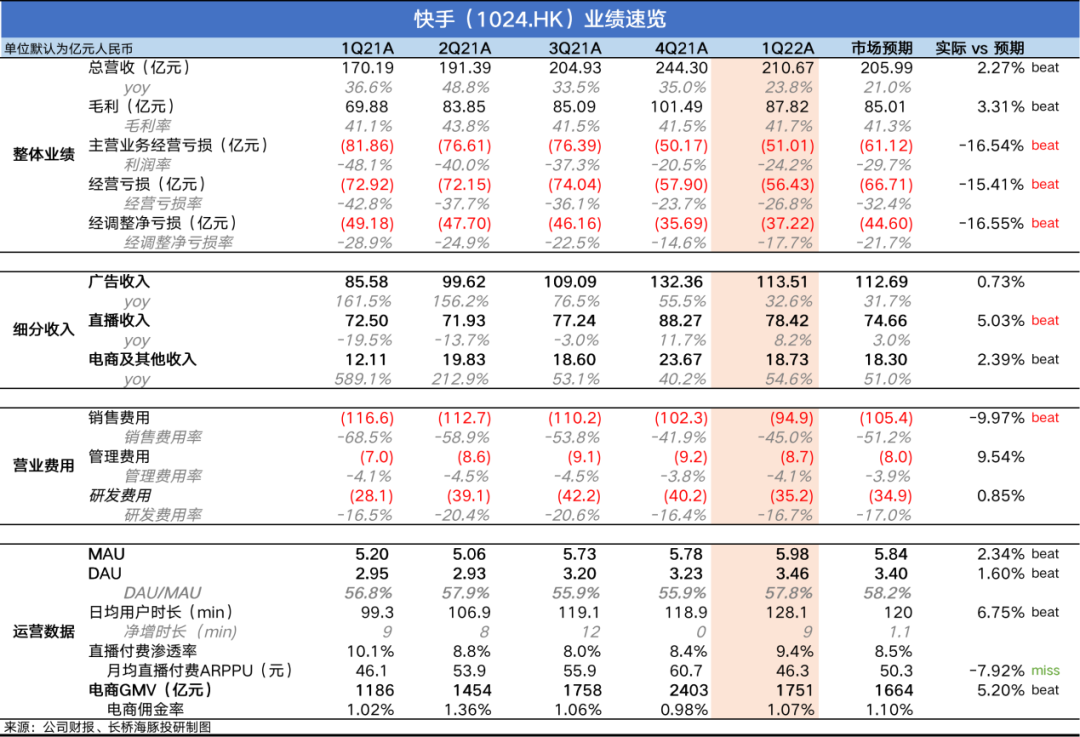

1、流量端数据继续表现不错 。在“春节+冬奥会”等季节效应带动下 , 一季度快手的用户端数据全面走新高 , 并超出市场预期 。

(1)月活触达5.98亿 , 同比增长15% 。结合第三方数据 , 估计仍然是由面向下沉用户的极速版增量承担了主要贡献 。

(2)用户粘性(DAU/MAU)提升至57.8% , 我们预计短剧的填充以及冬奥会转播的热度 , 带来了用户粘性的增加 。管理层对此指标 , 长期指引是在60%以上 。

(3)用户时长也是增长夸张 , 达到近乎极致的128分钟/每天 , 海豚君认为 , 冬奥会的贡献仍然功不可没 。

也就是说 , 快手整体流量扩张(总用户时长)速度达到50%以上 , 环比也增加了15% , 虹吸效应明显 。

2、收入端略超出市场预期 , 虽然超预期的地方主要在直播收入上 , 但考虑到3月末突发疫情的影响 , 相比上周的腾讯情况 , 一季度快手在广告上的抗风险性显然更强 。海豚君认为 , 这仍然与短视频本身的流量红利 , 以及高ROI的信息流广告有更大的相关性 。

3、除此之外 , 变现端的经营指标中 , 电商交易额GMV也是略超市场预期 , 实现1751亿元 。但基于疫情封控下对物流的影响 , 以及对整体消费需求的影响是否会延续全年的担忧 , 海豚君认为管理层有可能会下调原先指引(2022年9000亿GMV) 。

4、利润端优化的地方仍然是经营费用上 , 尤其是销售费用 , 在大幅减少了海外投放后 , 整体营销支出同比下滑 , 单用户维护成本显著走低 。而成本上 , 由于有更多的内容采购、直播公会分成以及联盟广告分成 , 短期难以优化 , 一季度毛利率环比持平 。

5、最终Non-IFRS净亏损为37亿元 , 亏损率为18% , 比市场预期的亏损要少8亿 , 主要少在销售费用 。

6、一季度经营性活动净流出30亿 , 资本支出9亿 , 账面类现金资产还有235亿 。随着后续经营逐渐减亏 , 短期暂无现金流风险 。

文章图片

文章图片

长桥海豚君观点

对于快手的逻辑 , 长短期要分开来看:

(1)快手的短期逻辑很明显 , 即释放变现和精简开支双管齐下 , 可以快速实现减亏和挤出利润 。可以说 , 快手是最早一批做出这样收缩动作的互联网平台 。

与此同时 , 虽然短视频处于流量红利的末期 , 但相比其他渠道平台 , 可以依靠性价比优势 , 遭受的广告行业逆风要缓和一些 。

(2)但对比抖音、视频号、B站 , 市场对于快手是否具备长期逻辑仍然存在分歧 , 核心焦点在于快手是否具备较高的竞争壁垒 , 即一个能够留住流量的平台特色 。

- 快手一季度营收增长23.8%,日活近3.5亿创纪录

- 快手支棱起来了?

- 快手回应宿华被带走调查:消息不实

- 快手开展直播专项治理,全面清理各类违法违规内容

- 快手店播,胜算几何?

- 快手累计清理违规短视频226,088条

- 快手红包挂件隐藏了怎么拉出来(快手红包挂件设置开启教程)

- 快手管理员怎么设置在哪里(快手管理员设置位置说明)

- 快手id怎么查找别人身份信息(快手id查找别人身份信息流程解析)

- 抖音、快手、美团直播的重心在哪里?