动力电池加锰,已到造富前夜丨36氪新风向lite( 二 )

文章图片

文章图片

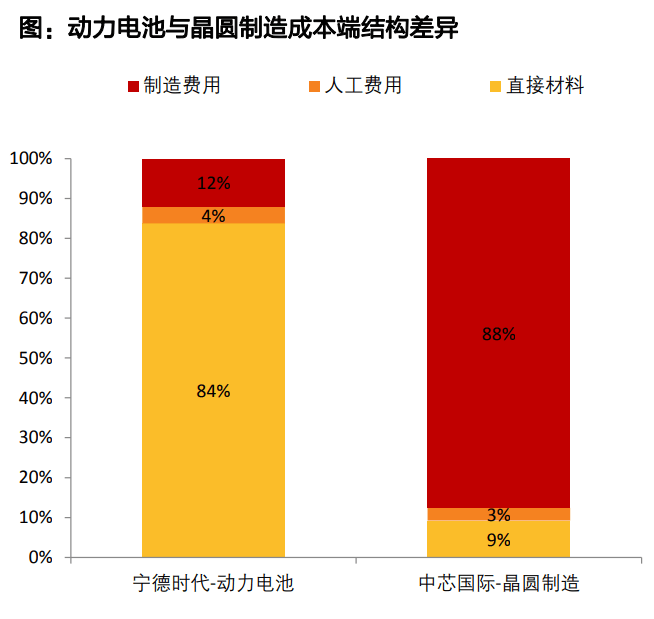

动力电池与晶圆制造成本端结构差异 图源:天风证券

动力电池中 , 正极材料的成本占比又超过了40% , 所以即便是15~20%的能量密度提升 , 在上游锂矿价格疯狂上涨的情况下 , 磷酸锰铁锂所能降低的综合成本也相当可观 。而发展数年的磷酸铁锂电池也将达到理论的能量密度上限 。

横向对比固态电池、钠离子和氢能这类对电池行业有颠覆性变革的前沿技术 , 磷酸锰铁锂作为磷酸铁锂的升级路线似乎并不性感 , 但胜在短期内商业化速度更快 , 能够看到市场前景 。

因为动力电池行业仍属于传统的电化学产业 , 创新速度相对缓慢 , 产品需要在上下游间来回验证 , 不可能出现像芯片在过去六十余年中 , 基于摩尔定律下的性能飞跃 。

事实上 , 磷酸锰铁锂也并非全新的技术体系 。早在2013年 , 比亚迪就对外透露了这项技术 , 声称可以将市面上的磷酸铁锂电池90Wh/Kg的能量密度提升至150Wh/Kg , 达到主流三元材料的水平 。

布局更早的还有美国化工巨头陶氏化学 , 陶氏在2008年就通过收购一家瑞士公司HPL , 获得了磷酸锰铁锂的基础专利 。后来曾一度卖出了40吨磷酸锰铁锂给中航锂电(中创新航前身) , 同时送样给中国及日本的电池厂或车企 , 如比亚迪、丰田、松下、日立 。

不过 , 当时国内政策环境没打开这一技术的商业化窗口 。因为成熟的磷酸铁锂体系是向磷酸锰铁锂升级的充分且必要条件 , 而彼时整体的液态电池技术都还未发展成熟 。

这之前 , 磷酸铁锂是否被市场买账和补贴强烈相关 。2014年 , 新能源补贴政策倾向于高能量密度电池 , 有性能优势的三元材料装车量渐渐压过了磷酸铁锂 。

彼时 , 因补贴变动 , 磷酸铁锂装机量出现断崖式下跌 , 使得磷酸锰铁锂技术方案被尘封 , 陶氏化学、比亚迪等公司都在2015年、2016年相继退出或终止研发 。

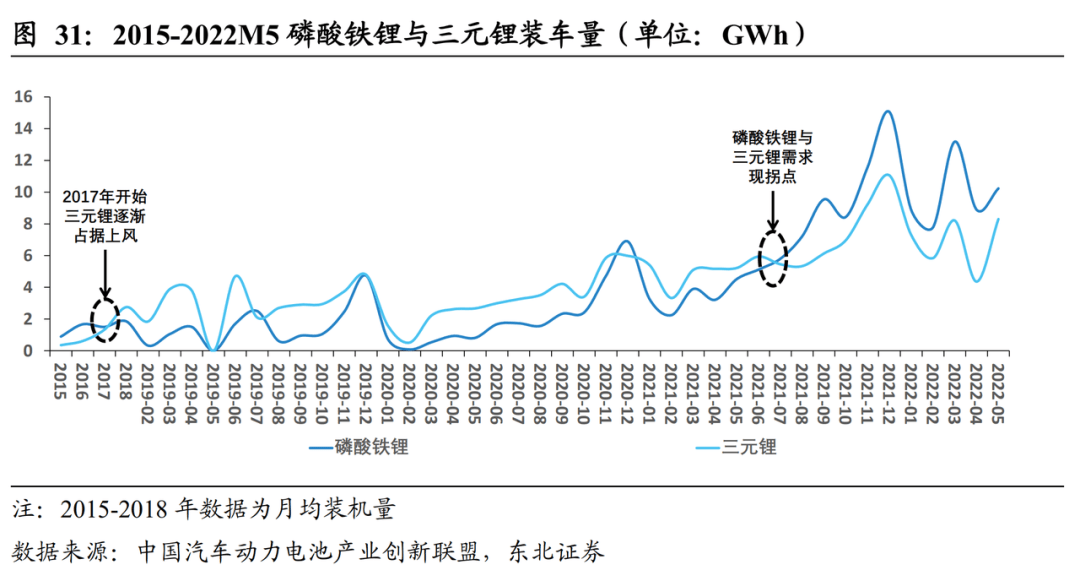

这一技术路径选择直到2020年才出现拐点 , 比亚迪通过刀片电池的结构创新解决了磷酸铁锂能量密度较低的问题 , 重新将其推向了市场 。

刀片电池将单体能量密度提高至160Wh/Kg~180Wh/Kg , 循环寿命超过4500次 , 寿命是普通三元电池的三倍以上 。

更重要的是 , 下游市场对电池材料综合性能(如安全性、快充技术、产品成本)的需求 , 超过了对续航里程的单一追求 。因此 , 随着刀片电池产能爬坡 , 以及一众动力电池厂商的跟进 , 磷酸铁锂的装机量迅速攀升 。

2022年上半年磷酸铁锂正式超过了三元 , 这使得磷酸锰铁锂技术重新获得青睐 , 吸引各大厂商跟进布局 。

这是上游技术创新研发投入应用于下游的大规模市场反馈 , 经过市场验证之后才能得以看清技术路径的标准答案 。

文章图片

文章图片

2015-2022M5 磷酸铁锂与三元锂装车量

此外 , 逼近商业化临界点的另一核心因素是新能源汽车市场的结构变化 。

例如 , 宁德时代率先推出的M3P电池 , 所适配的是A级车和B级车 , 续航里程将超过700km 。A级车是国内乘用车最主要的细分市场 , 占比达 55%-60% , 但2021年纯电车仅占5.7% 。

进一步分析 , 磷酸铁锂得以超过三元的重要原因正在于A00级车型的推动 。2021年 , A00级车市场基本被新能源车所占领 , 电动化率达到了95%+ , 而其他级别为8%-20% , 形成极大反差 。超低价的五菱宏光mini EV在2021年贡献了42.6万辆 , 销量仅次特斯拉 。

- “飞天一号”火箭冲压组合动力成功发射国际首次验证

- 锂电池怕冷是怎么回事?

- 只需加水即可激活一次性纸质电池

- 中兴远航30pro+发布:主打5100毫安电池,售价2198

- 记航天八院800所问天太阳电池翼伸展机构静力试验团队

- 苹果ipad799元更换电池服务可以换新机吗

- 陕西动力!航天六院全系列液体动力 助推“问天”实验舱完美奔赴

- 火山引擎发布一系列产品解决方案 为企业上云提供新动力

- 全国即时零售订单入夏后上涨近三成 即时零售成城市复苏新动力

- iqooz5x双机来袭:5000mah大容量电池配色