扫地机器人的喋血江湖( 二 )

在2014年至2018年 , iRobot在全球占据的市场份额一直保持在50%以上 , 但来自中国的扫地机器人新势力代表的石头科技、科沃斯等企业的崛起 , 也让iRobot开始走下神坛 , 不仅面临利润收窄、股价下跌的困境 , 全球市占率也跌至目前的46%;在中国市场 , iRobot的市场份额甚至不足3% 。

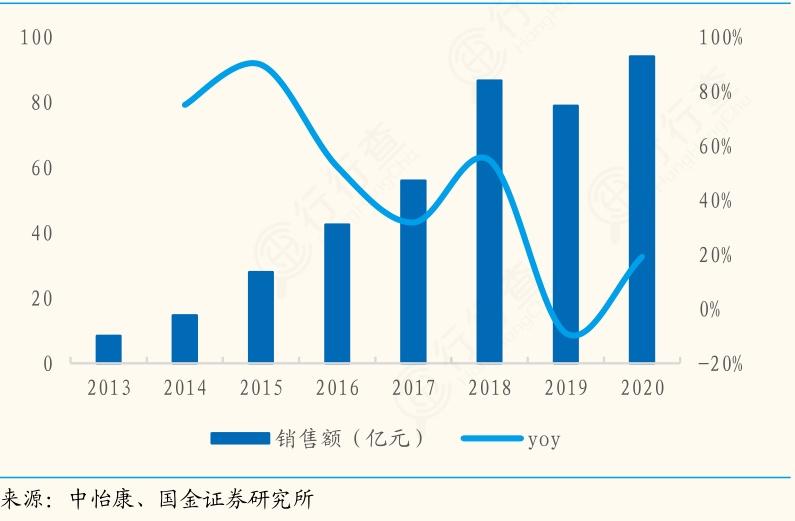

而从国内市场发展来看 , 自2013年之后中国扫地机器人企业迎来高增长的周期 。

2013-2018年 , 国内扫地机器人销售额年复合增长率为58.66% , 远超其他家电品类 , 2019年短暂降温之后又于2020年出现爆发 , 销量重回600万台 , 销售额达94.1亿元 。据奥维云网的数据 , 2021年1至7月扫地机器人线上总销售额为52.62亿元 , 而去年同期为37.28亿元 。

文章图片

文章图片

| 我国扫地机器人销售额变化

国内低渗透率意味着扫地机器人在中国仍是个巨大的潜力市场 , 当前已有近百亿规模 , 按瑞银的推算 , 未来三四年有两三倍的增量空间 , 试问谁不想攫取这样的确定性机会?

文章图片

文章图片

百亿蓝海已变红

问题在于 , 越来越多的竞争者以及背后的资本方 , 究竟以怎样的发展逻辑来判断这个市场的格局走势?未来市场到底会呈现向头部集中的马太效应 , 还是会陷入营销战、价格战的惨烈混战?

从技术端看 , 具有先发优势的头部企业依靠早期积累占据了部分市场 , 然而技术创新已不再是先发者们的特权 , “后浪”们有着不输于前人的活力和创新力 。

新一代技术的快速进步 , 在供给侧给行业带来强有力支撑 。国内扫地机器人企业在移动导航技术、避障技术、清洁技术等方面已经比较成熟 , 而且受益于国内自动驾驶技术的发展 , 多数核心元器件实现了国产化 。

中国企业近年来技术水平突飞猛进 , AI视觉识别、dToF(直接飞行时间)导航、3D结构光等技术成功应用于扫地机器人 , 将行业整体向前推进了一大步 , 并且引领了行业潮流 。

【扫地机器人的喋血江湖】导航与避障是扫地机器人的技术核心 , 消费者购买扫地机器人的真实想法就是“你自己打扫 , 我不想动手” , 这就对相关技术水平提出了高要求 。

随机碰撞技术已被淘汰 , 目前市场的主流是依靠LDS SLAM(激光导航)和VSLAM(视觉导航)的导航建图式扫地机器人 , 相比碰撞式路线 , 在用户体验上有了质的飞跃 , 逐步摆脱“人工智障”的帽子 。

对于目前市面上的产品 , 这两种技术各有千秋 。石头科技、小米的扫地机器人主要采用了LDS SLAM技术;戴森、LG、iRobot的扫地机器人主要采用了VSLAM技术 。

产品端来看 , 扫地机器人产品迭代速度越来越快 , 清洁功能也从最初单一的扫地功能逐渐发展为扫拖一体 , 再到集尘、自清洁功能 , 总的来说 , 深度清洁和导航避障技术是各玩家发力的方向 。

在扫地机器人销量有所下滑的2019年 , 云鲸推出免洗拖布的智能化一体机 , 解决了拖地痛点 , 引起各品牌跟进 , 拉升了2020年的销量 。

2020年上半年 , 石头科技推出AI双目视觉技术机器人T7 Pro , 搭载激光导航完成构建全屋地图 , 今年推出的T7S Plus , 在3D结构光避障的基础上融入AI算法 , 进一步提升避障精确度 。科沃斯发布的旗舰产品也在识别精度上做文章 。

新产品还未停止进化 , 智能语音、空气净化、移动香氛 , 小小的扫地机器人长出了三头六臂 , 承载越来越多的功效 。

- 冬奥在即!“AI教练”、滑雪机器人,沪上高校科技助力“冰雪精灵”!

- 微信加别人的记录怎么查询(微信加别人的记录查看步骤解析)

- 打疫苗不靠人?不用针?智能无针机器人有望“代劳”

- 身姿矫健!上海交大自主研发滑雪机器人:有六只脚,能灵活避障

- 酷炫!南海教师花费七年心血,研发出独家魔方机器人!

- 小米机器狗“铁蛋”升级,支持app快连

- 为了3万工人的利益,他被砍7刀,流尽最后一滴血

- “螺旋桨”机器人

- 谷小御解放家庭主妇双手——智能炒菜机器人

- 助力“科技冬奥”,上海交大自主研发六足滑雪机器人惊艳亮相