扫地机器人的喋血江湖( 三 )

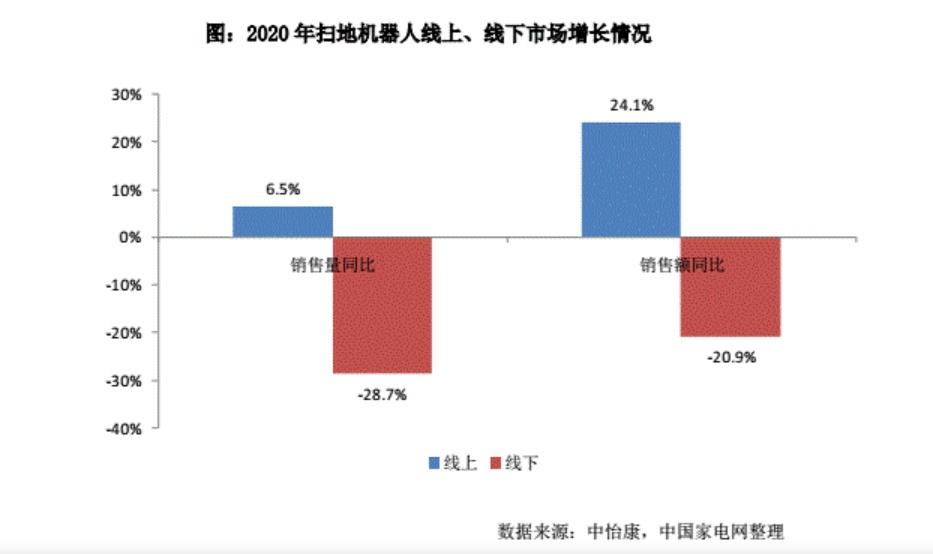

渠道端观察 , 扫地机器人八成的销量来自线上渠道 , 这也符合年轻一代的消费习惯 。据中国家电网数据 , 2020年线上市场科沃斯、小米和石头科技市场份额排名TOP 3 , 合计占比近70% 。

文章图片

文章图片

而云鲸和追觅追赶势头强劲 , 凭借“小白鲸”一款核心产品 , 云鲸2020年取得了国内扫地机器人市场10.72%的市场份额 , 排名第四;追觅自2019年入局后 , 第二年销售额就突破20亿 , 今年上半年销售额同比大增100% , 极具黑马潜质 。

美的、海尔等商超渠道强劲的传统家电厂商 , 如能唤起线下市场的活力 , 更改现有格局亦未可知 。

不过 , 当前市场还处于早期阶段 , 内卷却已成为当下的真实写照 。产品层出不穷 , 更多只是同质化功能 , 跟风出品显然不能代表行业竞争力 。

目前来看 , 扫地机器人众玩家分为三档 , 科沃斯与石头科技基本呈领先之势 , 云鲸、追觅等互联网新锐品牌展现出极强的活力 , 再就是传统列强美的、海尔和水土不服iRobot等洋品牌 。

文章图片

文章图片

“剩者为王”的痛点

近百亿的扫地机器人市场看上去很美 , 但市场也绝不会是多数人的市场 。过去五年 , 吊销、注销、停业的机器人企业数量高达2.4万家 , 也包括曾一度爆红的凯力这样的先行者 。

这场已经可以预见到惨烈竞争的角逐 , 究竟什么样的企业能够致胜而出?扫地机器人的发展又需要扫清哪些障碍呢?

作为消费与科技交叉的产物 , 扫地机器人自一开始就厘定了自己的方向:消费上更契合用户需求 , 科技上强化研发——在工业制造能力完备的中国 , 拥有制造能力的工厂千千万 , 而既能运营品牌 , 又有核心技术的企业才具备真正的竞争力 。

一款优秀的扫地机器人产品 , 应该具备清洁彻底、工作智能、使用方便等特点 , 这些看似简单的诉求实际应用时却出现各种各样的问题 。

在相关网络论坛上 , 不乏“人工智障”、“扫地机器人趴窝等我去拯救”、“卡在各种匪夷所思的角落”等负面评价 。

当前扫地机器人聚焦的功能性更多得在于“拖”而非“扫” 。按照统计数据 , 中国家庭地面材质56%是瓷砖 , 43%是木地板 , 相比美国地面占比高达50%的地毯 , 中国家庭地毯仅占1% 。

不过 , 加上拖地功能并不简单 , 要将拖地功能塞进扫地机器人的体积里 , 加大压力实现强清洁 , 同时减少人力操作 , 这对产品结构、空间利用及成本控制等方面都提出了巨大的挑战 。

扫拖一体的情景下 , 免清洗、自动洗拖布成为拯救“懒人”的杀手级卖点 , 离解放双手更进一步 , 多家品牌都在该技术上加码 。例如石头科技旗下高端产品G10的卖点之一就是“拖布自清洁” , 科沃斯X1 OMNI和云鲸的J2也都喊出了“解放双手”的口号 。

但距离“彻底”的程度还需要更多的时间来教育市场 。自动清洗很大程度上依赖基站的水箱 , 而水箱的清洗和更换还需要人力来实现 。也就是说 , 所谓自清洗就是把清洗过程从扫地机器人身上搬到了基站身上 , 这对于追求“懒”到极致的消费者显然是不够的 。

彻底实现自动化免维护 , 要等到扫地机器人能够像洗衣机那样实现自动上下水的阶段 , 但是需要装修时前置化预留 , 否则后期安装需要墙面打洞或走线 , 这也是扫地机器人发展到今天的一个小尴尬 。

- 冬奥在即!“AI教练”、滑雪机器人,沪上高校科技助力“冰雪精灵”!

- 微信加别人的记录怎么查询(微信加别人的记录查看步骤解析)

- 打疫苗不靠人?不用针?智能无针机器人有望“代劳”

- 身姿矫健!上海交大自主研发滑雪机器人:有六只脚,能灵活避障

- 酷炫!南海教师花费七年心血,研发出独家魔方机器人!

- 小米机器狗“铁蛋”升级,支持app快连

- 为了3万工人的利益,他被砍7刀,流尽最后一滴血

- “螺旋桨”机器人

- 谷小御解放家庭主妇双手——智能炒菜机器人

- 助力“科技冬奥”,上海交大自主研发六足滑雪机器人惊艳亮相