新能源汽车换电模式的发展趋势分析( 二 )

文章图片

文章图片

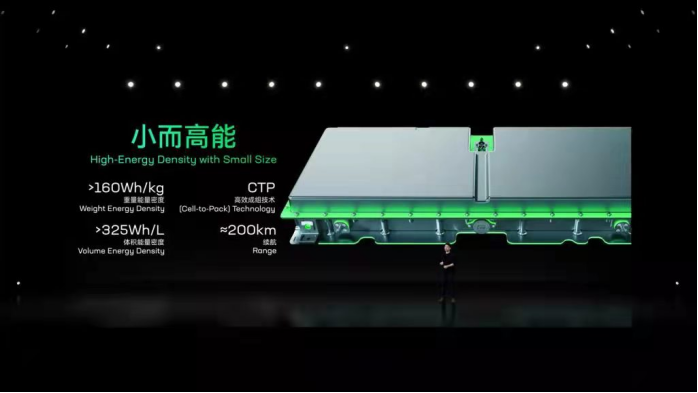

换电业务的核心 , 巧克力换电块的能量密度为160Wh/kg , 每个电块支持的续航里程约为200km 。宁德时代表示 , 巧克力换电块可以适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型 , 同时可以适用从A00级到B级、C级的乘用车以及物流车 , 打通电池与车型的适配壁垒 , 实现换电自由 。

文章图片

文章图片

12月24日 , 宁德时代与贵州省人民政府在贵阳市签署合作建设换电网络协议:根据协议 , 双方将在新能源汽车换电网络设施建设、促进新能源汽车换电能力提升、推动新能源产业高质量发展等方面深入合作 , 进一步加强换电布局 。

另一方面 , 蔚来在2022年在全国范围内计划拥有超过1300座换电站;截至2月17日 , 蔚来已经建设835座换电站和667座超充站;蔚来的合作方也扩展到了宁德时代、中石油、中石化等;

文章图片

文章图片

至2025年底 , 蔚来换电站全球总数将超4000座 , 其中中国以外市场的换电站约1000座;奥动新能源计划5年内完成10000座换电站投建;国家电投到2025年计划新增总投资规模1150亿元 , 新增投资持有换电站4000座 , 新增投资持有电池22.8万套;中石化在“十四五”期间 , 规划建设充换电站5000座;协鑫能科2021年定增募资建设300个乘用车换电站和185个重卡换电站 , 合计485个换电站 。预计到2025年行业当年新增有望超过10000座 , 对应设备投资额约400亿元 , 对应换电行业运营收入约600亿元 。

现状:换电模式“角斗场”

目前换电模式最有硝烟的竞争场地无外乎动力电池市场和换电站建设 。前者直接影响换电技术走向的标准化 , 后者直接影响换电模式真正成为高效的补能供给站 。

世界级动力电池龙头宁德时代已经高调入局 。EVOGO及组合换电整体解决方案 , 解决的不仅是续航焦虑 , 更关键的是打通了电池与车型的适配壁垒 , 真正实现换电自由 。

宁德时代会干翻蔚来吗?

如果非要对立各方参与者 , 那么被干翻的可能不止蔚来 。宁德时代作为电池装机量常年第一的龙头 , 绝大多数整车主机厂都是它的客户 , 如果宁德时代提供的巧克力换电块适配全球80%已经上市以及未来3年要上市的纯电平台开发的车型 , 同时适用从A00级到B级、C级的乘用车以及物流车 。

若果真如此 , 那不仅改变了主机厂电池设计路线 , 并且还掌握了电池的定价权 。主机厂沦为“车壳设计厂” 。

注意 , 这里的前提假设是:市场参与者互为对立方 。但事实上 , 参与方合作把蛋糕做大 , 才是更加可持续的发展生态 。

作为终端消费者 , 我们更多在意的可能是换电安全性、换电的速度 , 换电站排队等候的时间、换电后电池的工作效率等等 。这些焦虑随着资本投入建设和研发 , 可以从换电站覆盖面积和电池技术更迭来完美解决 。

作为这些服务的核心产品:电池 , 实际上是一种资源 。从战略意义上 , 锂电池的上游 , 锂、钴、镍等等大宗商品是不可再生的有限资源;从宏观意义上 , 换电模式能降低电网负荷不均的风险 , 促进碳达峰、碳中和的社会目标实现;从商业意义上 , 电池残值率应用又打开了一门新生意——电池资产管理;

电池资产管理模式 , 简单说就是“一鱼多吃” 。

- 新能源汽车加油站充电桩已成趋势

- 比亚迪秦plus1月卖出25536台蝉联a级新能源轿车冠军

- lg新能源收购日本电气公司neces100%股份

- 宝马连续8年成为美国最大的汽车出口商

- 新能源汽车动力电池存在的问题,为什么还要大力推广?

- 蔚来回应“蔚来汽车科技公司注销”:对业务没影响

- 2022美国汽车可靠性研究报告发布保时捷911蝉联最可靠车型

- 微信车载版已接入15家汽车厂商

- 2021年全球电动汽车销量增长109%比亚迪领跑

- 2022年1月新能源二手车保值率提升至62.5%