新能源汽车换电模式的发展趋势分析( 三 )

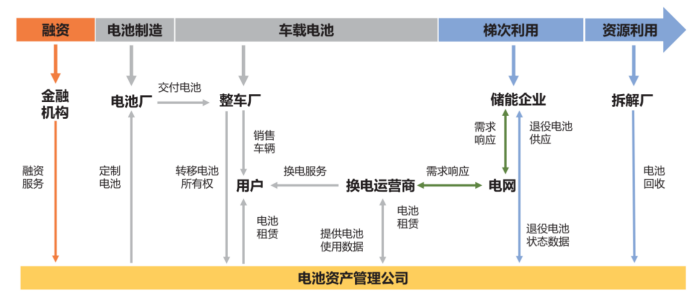

电池作为这条鱼 , 金融机构、电池供应商、整车厂、储能企业、拆解回收厂共同分担成本 , 分享电池循环利用的收益 。

金融机构提供融资方案;电池供应商和整车厂、换电运营商之间通过定制和租/购完成电池交付 , 以及电池数据交换完成统一管理 , 排除安全隐患;

储能企业则可以对退役电池进行梯次利用 , 投放到电动三轮车、二轮车等 , 另一方面降低电网拥挤时段的充电压力 , 另一方面及时监控电池状态 , 集中调配和筛查;

拆解回收厂商对电池进行自动化拆解 , 通过干法、湿法等特定回收工艺筛选再生得到有价金属材料提取;目前赣锋锂业旗下循环科技 , 对退役锂电池拆解及金属综合回收项目已形成34,000吨的回收处理能力 。根据国家能源署预测 , 未来10年回收产业链行业的规模将会达到1648亿元 ,

文章图片

文章图片

换电站运营商的争夺主要争夺的对象其实是换电用户 , 尤其是游离在充电还是换电之间的“怀疑用户” 。

目前我国换电站的主要运营商为蔚来、奥动新能源和伯坦科技 , 截至2021年11月 , 三家市占率分别为59%、32%和9% 。其中 , 蔚来主要面对的客户为私家车 , 奥动新能源和伯坦科技则覆盖了运营车 。

对于蔚来来说 , 换电技术本来就是当年的计划好的技术路线和商业路线 。所有车型设计之初就考虑到电池可替换性 , 电池大小和拆卸方式将统一 。目前蔚来的电池规格主要有75kwh和100kwh两种 。

换电站建设端:NIOPower就是基于移动互联网的加电解决方案 , 依托蔚来云技术 , 搭建了“可充可换可升级”的能源服务体系 , 为车主提供全场景化的加电服务 。

文章图片

文章图片

公司计划至2025年 , 全球换电站数量达到4000座 。其中2022-2025年 , 在中国每年新建600座换电站 , 海外共建1000座换电站 。同时公司已成为中石化“2025年之前建设5000座智能充换电站”战略的合作伙伴之一 , 2021年4月15日中石化朝英站正式落成 , 正是蔚来二代换电站 。

文章图片

文章图片

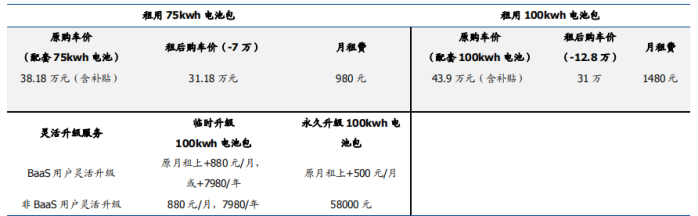

换电用户端:2021年12月 , 蔚来正式向用户推出电池灵活升级服务 , 无论此前有没有使用BaaS电池租用服务 , 都可以月租模式灵活租用更大容量电池 , 以满足偶尔的长途旅行需求 。

文章图片

文章图片

资料来源:蔚来官网

消费者受到充电焦虑缓解、可选车型大幅增加、智能体验提升三重刺激 , 购车积极性持续提升 。

总结:蔚来直到目前为止都是在不断地深耕私家车主这一垂直领域 , 并且蔚来的定位客群也直接瞄准BBA一带中高端车主 。不能单纯以为这只是造车新势力的傲气 , 换电领域 , 蔚来自主研发换电站 , 在电池包技术、车身设计、换电站和云服务等多个领域累积了至少1200项专利技术 。并作为国内唯一自研三电三智的电动车企 , 坐拥4600多项专利 。在民族自信越发升腾的时代 , 国人已经不需要用一辆BBA来标榜自己 。

奥动新能源和伯坦科技瞄准的则是除了私家车外 , 出租车、网约车、公交车、重卡等特殊运营车可能是更加刚需的应用场景 。这类运营车具有运营成本敏感、长里程、专线运输、短途多次运输等特点 。换电模式可以很好地解决运营车“无限续航”的问题 。以重卡为例 , 在城市跨域建材运输、矿域矿物运输、港口物流运输等场景下 , 重卡车辆需长时间连续作业 , 补能速度对工作效率有较大影响 。换电重卡仅需3-5分钟即可完成换电 。同时 , 换电重卡多采用车电分离模式 , 可减少初期投入 , 减轻运营负担 。2021年三大运输类重卡换电车型销量为4180辆 , 占比47.9% , 而2020年只有30辆 , 2021年上半年换电重卡签约订单超1.5万辆 。2021年共有156款换电重卡车型进入工信部车辆产品公告 , 而2020年仅有8款 。

- 新能源汽车加油站充电桩已成趋势

- 比亚迪秦plus1月卖出25536台蝉联a级新能源轿车冠军

- lg新能源收购日本电气公司neces100%股份

- 宝马连续8年成为美国最大的汽车出口商

- 新能源汽车动力电池存在的问题,为什么还要大力推广?

- 蔚来回应“蔚来汽车科技公司注销”:对业务没影响

- 2022美国汽车可靠性研究报告发布保时捷911蝉联最可靠车型

- 微信车载版已接入15家汽车厂商

- 2021年全球电动汽车销量增长109%比亚迪领跑

- 2022年1月新能源二手车保值率提升至62.5%