新能源汽车换电模式的发展趋势分析

财联社(上海 , 研究员邱梦麟)讯 , 换电模式其实并不是新技术 , 重新进入人们视线的原因;一是新能源车渗透率提升 , 助推补能续航需求;二是相关技术逐渐成熟 , 优势开始凸显;三是龙头大力布局 , 开辟出充换电互补的格局;

回顾换电模式的历史 , 对比分析换电模式行家:宁德时代和蔚来;目前的换电模式可能还没有那么理想化 , 但在“变美”的路上 , 相信换电产业链会越来越壮大 。

历史:换电模式珊珊登场

换电模式其实并不是新技术 , 早在2007年 , 以色列BetterPlace就已经开始从事新能源汽车换电模式运营 。

2013年 , 特斯拉沿用了BetterPlace的底盘换电技术 , 并且将换电时间缩短到了90秒 。但最终 , 两家先行者 , 因为当时的新能源车实际运行数量、异形电池的共享兼容性、运营效率难度等原因先后搁置了换电模式 。

大规模商用的基础 , 需要供给端和需求端的量变以及政策端的推动 。

政策端:换电作为新基建的发力点之一 , 助力行业发展

2020年4月 , 财政部等四部委联合发布《关于调整完善新能源汽车补贴政策的通知》 , 要求新能源乘用车补贴前售价须在30万元以下(含30万) , 同时为鼓励“换电”等新型商业模式创新发展 , 对采取“换电”模式的新能源汽车产品不执行30万元限价要求;

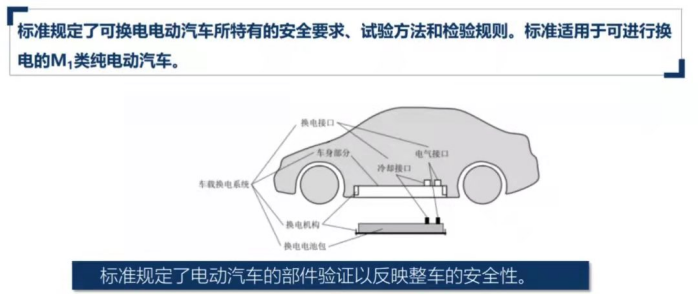

2021年11月1日《电动汽车换电安全要求》实施 , 这是换电首个通用的国家行业标准 , 有利于提升换电行业的标准化程度 , 促进换电模式发展 。

文章图片

文章图片

2022年2月工信部等八部门印发《加快推动工业资源综合利用实施方案》提出 , 推进废旧动力电池在备电、充换电等领域安全梯次应用 。

需求端:新能源车渗透率加速 , 续航焦虑亟待解决

2021年 , 国内新能源车全年销售352万辆 , 同比增长160% , 全年渗透率达13.4% , 同比提升8pct;欧洲销量突破227万辆 , 同比增长66.4% , 其中 , 欧洲十国年销量合计194万辆 , 同比增长63.7% , 渗透率达到21.3% 。预计2022年欧洲新能源车销量有望达到300万辆 , 同比增速将达到46% , 对应全年渗透率30% , 而远期2025年销售量预计将达到600万辆 , 对应渗透率52% , 5年CAGR将达35% 。

目前主流的补能模式依然是充电模式 , 虽然车桩比从2017年的7.15改善到2021年6.84 , 但与政策规划目标还有较大差距 , 车桩比不及预期 。

与传统充电模式相比 , 换电模式在用车效率、补能时间、延长电池使用寿命、维护和管理便利性、降低电网负荷等方便具备更明显优势 。

此外 , 车电分离的换电模式直接降低了用户购车成本 。

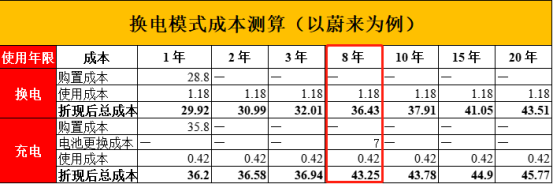

以蔚来为例 , 一辆35.8万元的充电模式车型 , 单独叠加充电成本 , 折现总成本也是逐年上升的;但如果使用电池租用模式 , 初始购置价格仅为28.8万元 , 叠加电池租用成本 , 直到第8年 , 折现后的总成本才会超过充电模式的购置成本 。很显然 , 对于3~5年内就有升级或换车需求的用户来说 , 车电分离的换电模式更加具有性价比 。

文章图片

文章图片

数据来源:蔚来官网

供给端:宁德时代正式进军换电市场 , 预计2025年新增换电站超10000座

今年1月宁德时代全资子公司时代电服发布换电服务品牌EVOGO及组合换电整体解决方案 。该组合换电整体解决方案由“换电块、快换站、APP”三大产品共同构成 。

- 新能源汽车加油站充电桩已成趋势

- 比亚迪秦plus1月卖出25536台蝉联a级新能源轿车冠军

- lg新能源收购日本电气公司neces100%股份

- 宝马连续8年成为美国最大的汽车出口商

- 新能源汽车动力电池存在的问题,为什么还要大力推广?

- 蔚来回应“蔚来汽车科技公司注销”:对业务没影响

- 2022美国汽车可靠性研究报告发布保时捷911蝉联最可靠车型

- 微信车载版已接入15家汽车厂商

- 2021年全球电动汽车销量增长109%比亚迪领跑

- 2022年1月新能源二手车保值率提升至62.5%