从「狂奔」到「稳步」,看服务机器人“生存指南”

有外媒评论说 , 刚刚过去的北京冬奥会 , 就是一场现实版的“机器人总动员” 。

从冬奥村到各比赛场馆 , 巡检防疫机器人、引导机器人、送餐机器人、消杀机器人等等智能又酷炫的服务机器人 , 在赛场内外忙碌着 。如此热闹的机器人大军 , 指向了这样一个事实:一边 , 服务机器人正在以肉眼可见的速度走进我们的生活 。

另一边 , 红杉中国、高瓴资本、软银等专业VC/PE早已布局 , 美团、腾讯、字节跳动等互联网巨头接踵入场 , 就连碧桂园、格力、大疆等产业资本也按奈不住对机器人的热情下场竞逐 。这与在互联网大厂裁员、降薪 , 资本市场几乎“冬眠”的当下形成鲜明对比 , 服务机器人似乎已经提前进入“春天” 。

一、从「泡沫」回归「有用」 , 机器人口红利已至

资本市场的态度 , 无疑是判断一个行业的最佳视角 。不完全统计 , 2021年服务机器人赛道相关融资事件为113起 , 融资金额超440亿元 , 仅在2022年1月 , 机器人行业至少发生18起融资事件 。

文章图片

文章图片

热闹的融资现象无疑向外界传递了两个信号:一是热度不减的投钱 , 代表了服务机器人需求增大;二是服务机器人还处于发展阶段 , 上图中不算狂热的投资金额 , 与几乎各不相同的类别 , 代表了资本在服务机器人领域仍处于“广撒网”的阶段 。

尽管服务机器人的风口已经出现 , 但可以看出资本在投入上仍然保持着谨慎的态度 。因为服务机器人产业 , 一直在规模化应用的边缘反复试探 。根据中国产业信息网数据显示 , 目前商用服务机器人市场渗透率仅为3%-5% 。

在讨论商用化瓶颈的问题时 , “刚需论”成了被提及最多的答案 , 也是机器人创业行业需要去深思的问题 。元一资本认为 , 对ToB企业来说 , 降本增效虽是刚需 , 但整个市场还不算成熟 。

文章图片

文章图片

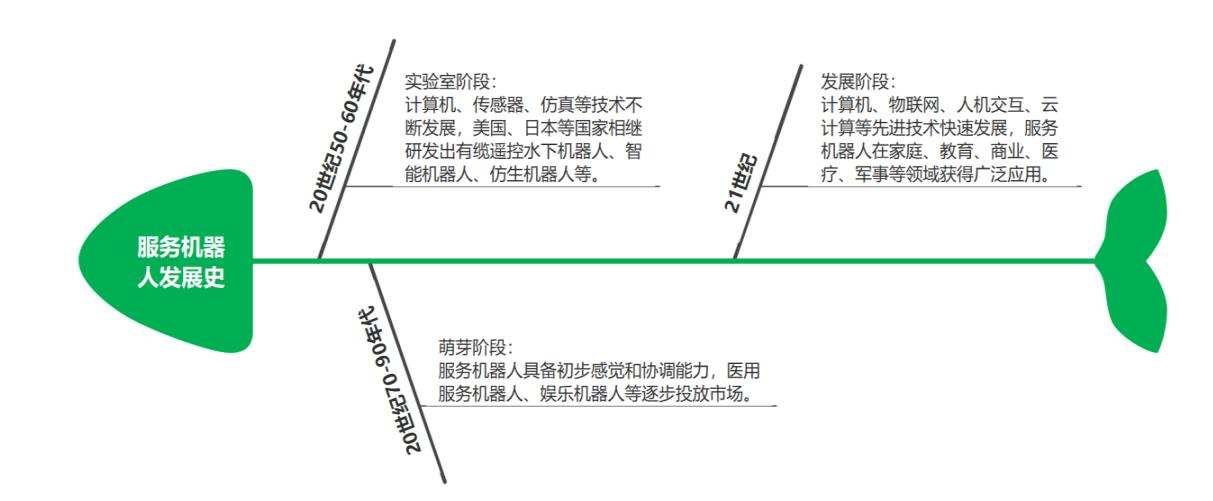

服务机器人发展历程

要知道 , 服务机器人的发展少说也有半个多世纪了 , 什么时候市场才能成熟呢?

说白了 , 就要实现人工替代的确定性价值 。而在大多数人的日常经验里 , 服务机器人更像是在商场、餐厅、酒店等场景的“吉祥物” 。不知到大家有没这样的感受 , 明明餐厅有送餐机器人 , 但大多数情况 , 仍然是服务员给你送 。一方面餐厅只买得起为数不多的一两台 , 高昂的维修费就不谈了 , 另一方面 , 它并不能代替服务员倒水夹菜等人性化服务 。商场也是如此 , 引导机器人虽然到处游走 , 似乎只有小朋友愿意与之互动 , 成人遇到问题更喜欢去问前台 , 可见其精细化程度还有待提升 。

对此 , 一位行业人士指出 , 在相对封闭和确定的场景下 , 服务流程的标准化程度较高时 , 服务机器人的实用性会强一些 。但像商场、餐厅环境略微嘈杂 , 语音交互很容易受到干扰 , 再加上消费者流动性强 , 导致客流与机器人的接触机会较少 。

所以每个行业都需要在真实需求、替代成本、大众习惯等约束条件之间 , 计算商业平衡 , 这让服务机器人的规模化落地需要一定的时间 。

但从社会发展的进程来说 , 目前已经到了一个临界点 , 让人类社会走向了不得不寻求机器人帮助的时局 。一是刚需场景的出现 , 因疫情升温的“无接触服务”概念 , 让临危受命的服务机器人送餐、送药 , 既降低了医护人员被感染的概率 , 让服务机器人行业真正意识到何为“需求” , 何为“刚需” 。

- “巢湖一号”从太空看巢湖!

- 艾尔登法环圆桌厅堂怎么出去(从圆桌厅堂出去方法介绍)

- gpt-3是人工智能的一个重要因素

- 为什么我讨厌「粉粉嫩嫩」的经期记录应用

- nft艺术家「破圈行动」

- 金铲铲之战晶能石从哪得(金铲铲之战晶能石获取方法详解)

- 从游戏到拍照 新一代骁龙8旗舰打磨到极致:真的不一样了

- 「奋进新征程 建功新时代」天水锻压集团科技创新取得国际国内三个“第一”

- 从百元到千元档 骨传导耳机怎么选?

- 龙湖交班,从邵明晓到陈序平