B站的困与勇( 二 )

陈睿对投资人强调 , 在用户增长的同时 , B站也同样看中收入的增长 。B站在用户增长和收入增长投入的精力 , 已从过去七三开 , 变成了目前陈睿口中的五五开 。

CFO樊欣则阐述了增收的具体目标:“2022年 , 我们有信心在保持用户健康增长的前提下 , 通过提升单个MAU的变现率和控制运营费用 , 在2022年实现全年non-GAAP运营亏损率同比收窄 , 中期目标是于2024年实现non-GAAP盈亏平衡 。”

这也是B站自成立以来 , 首提盈亏平衡及具体盈利时间 。不过 , 对于成立13年亏损13年的B站来说 , 完成2024年盈亏平衡的目标并不容易 。

B站的两个目标 , 更直白地讲 , 就是实现用户数量高增长的同时 , 还需要保持用户的高价值属性 。这两者本身难以兼得 。

文章图片

文章图片

目前来看 , B站破圈过程中所增加的新用户依然愿意付费 。2021年四季度B站MAU同比增长35% , 同期付费用户同比增长37% , 超过MAU增速 。

不过另一方面 , B站用户也越来越“抠” 。2021年四季度ARPU为43元 , 环比、同比双降(三季度为46元、而2020年同期为44.3元) , 这一数字也随着MAU的增高而一直下降 。2019年 , B站MAU刚刚破亿时 , ARPU高达60多元 。

为完成2024年盈亏平衡的目标 , B站不得不严控日渐高企的成本 。而“降本增效 , 把不该花的钱都控制住”也被B站高管在财报电话会上反复提到 。

不过目前来看 , B站在成本控制上表现一般 , 尤其是获客成本 , 随着其扩圈脚步越迈越大 , 获客成本也一直增加 。2021年B站运营费用同比增长75% , 其中销售及市场费用占比达55% , 同比增长66% , 这一数字也远高于B站MAU增速的35% 。

B站的症结正在获客成本上 , 保住MAU的增长势必会导致成本持续增加 , 而ARPU的连年下降又直接影响增值服务、广告、游戏三大业务的营收 。

此消彼长 , B站开源节流两端均将承压 。

03道阻且长

B站更大的挑战在于 , 目前公司主要业务均难扛大旗 。除广告营收增速亮眼外 , 其他业务均遭遇增速下降的困境 。

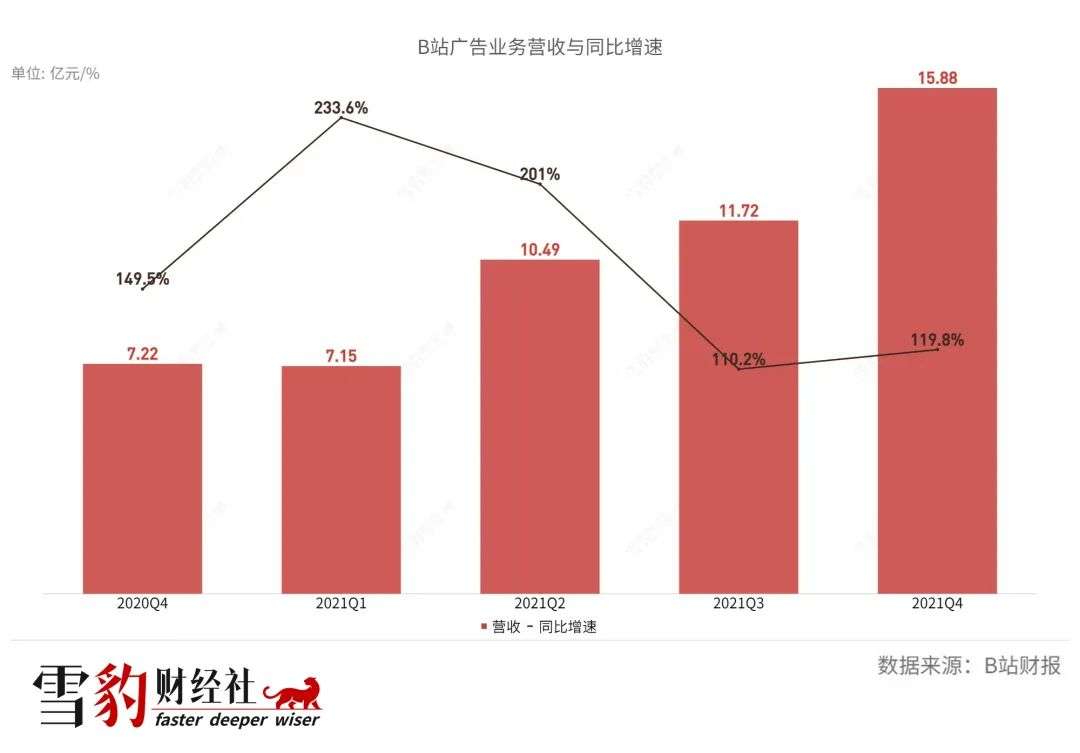

2021年四季度及全年 , B站广告业务在互联网寒冬下依然保持120%及145%的增速实属不易 , 但仅以目前来看 , 广告收入尚不能撑起B站 。

文章图片

文章图片

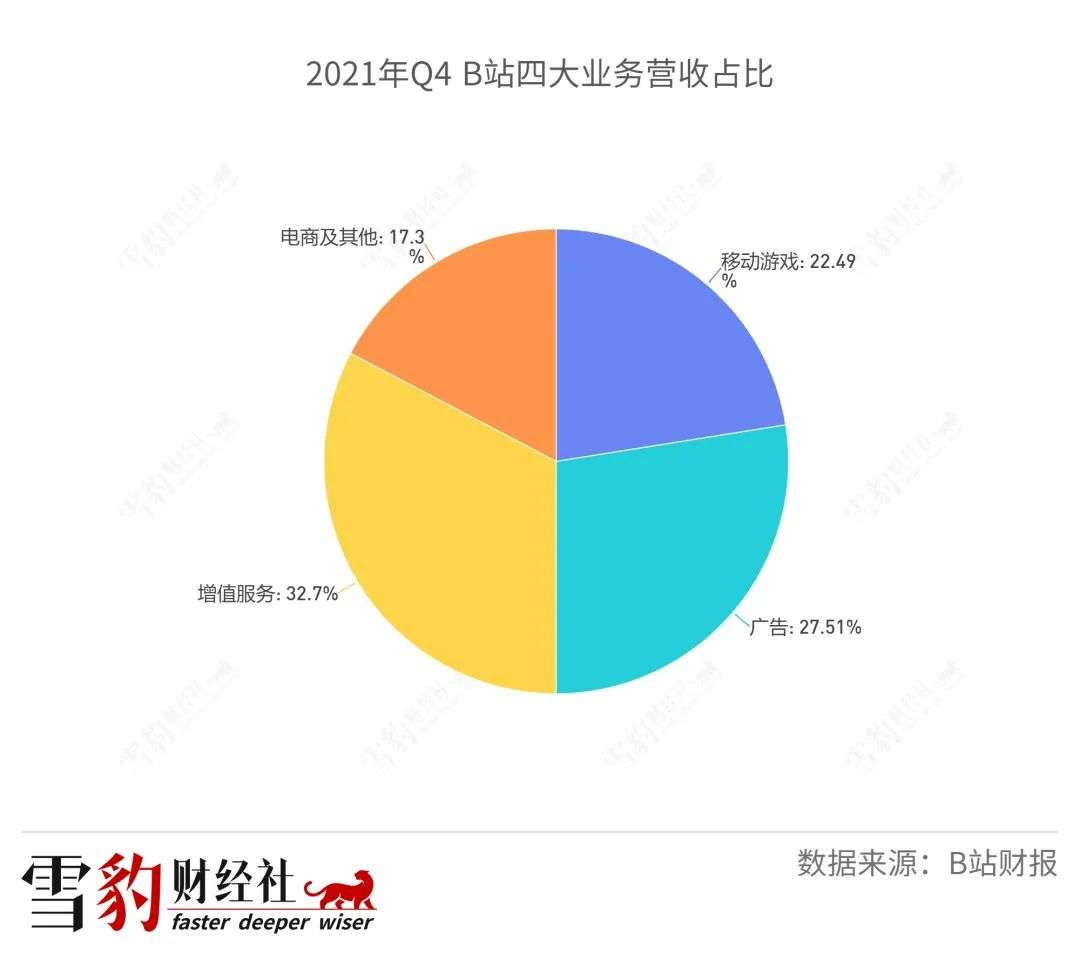

广告营收增速明显 , 一部分原因得益于其作为B站刚刚兴起的业务板块 , 基数较小 。2021年四季度B站广告收入15.87亿元 , 首次超过B站曾经起家的游戏业务 , 坐上营收贡献第二把交椅 。

虽然广告营收增速够快 , 但带来的质量并不高 。B站2021年四季度广告月度ARPU为1.95元 。而快手在Q3这一数字达到了6.3元 。这或许是B站在自建广告接单平台——花火平台上抽成较低所导致 。Tech星球援引知情人士称 , B站对UP主抽佣为5%-8%左右 。而抖音抽佣可达5%-30% 。

文章图片

文章图片

此外 , 由于B站早期“为爱发电”(UP主辛辛苦苦做视频的动力不是为钱 , 而是靠热爱支撑)的特殊属性 , 广告投放一直较为克制 。陈睿也曾承诺B站绝不变质 , 未来广告营收的潜力将缓慢、长远地释放 。

文章图片

文章图片

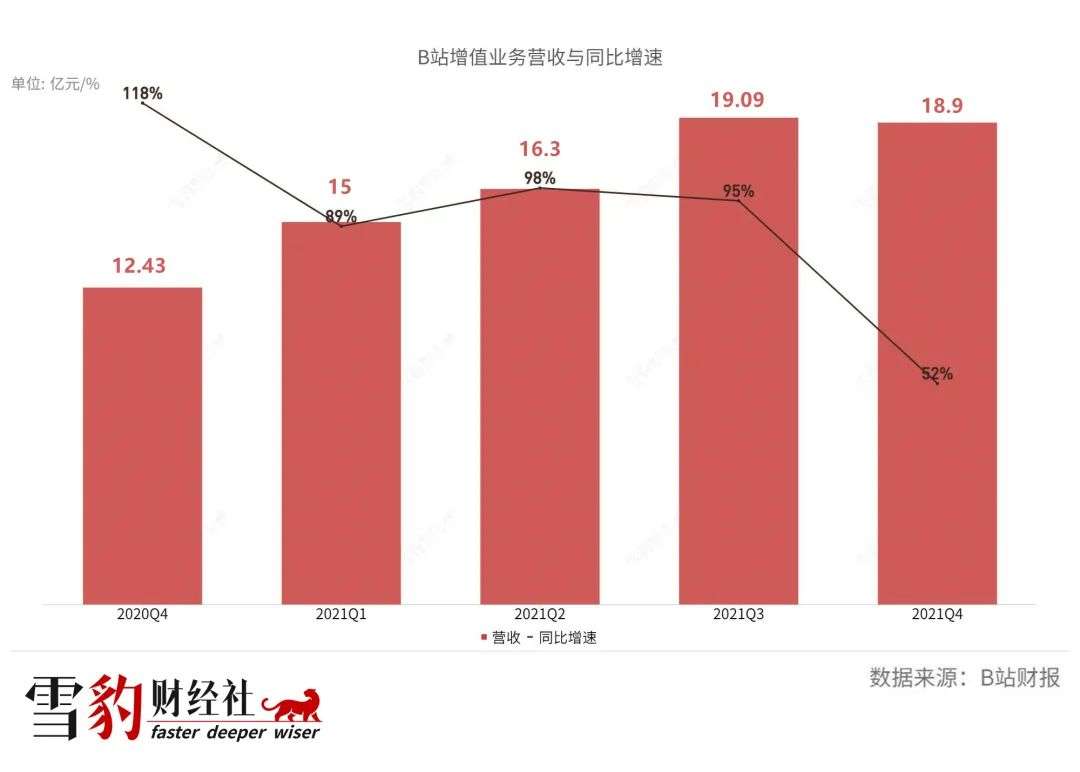

目前对B站营收贡献最大的依然是增值业务 , 2021年四季度及全年 , 该业务占比分别为32.7%及35.78% 。不过增值业务的增速也开始明显放缓 , 2021年四季度B站增值服务营收同比增长52% , 去年同期则为118% , 增速腰斩 。

- 游戏史上最大收购案受阻!微软收购动视暴雪遭遇困难

- 人瑞人才与东软控股达成战略合作 收购上海思芮加码数字化人才布局

- 贾净东回应nex系列对新形态的探索与创新不会消失

- b站的盲盒生意是如何炼成的?

- 支付宝的热销榜困局:被嘲韭菜榜,现已取消

- OPPO Find X5 Pro天玑版开箱:颜值与性能双优

- 创造与魔法红豆莲子羹怎么做(红豆莲子羹配方制作方法)

- iphonese3优势与劣势盘点,你最期待哪一款?

- 索尼与本田的“大法”,会产生什么结果?

- 创造与魔法2022年3月8日兑换码是什么(2022创造与魔法3.8cdk礼包码分享)