B站的困与勇( 三 )

由于增值业务的构成为“大会员”会费及直播(且直播ARPU贡献远高于“大会员”会费) , 在“大会员”用户稳步增长情况下 , 直播的热度下降是B站ARPU下降的主因 。同时 , B站直播也面临与广告业务一样的低抽成情况 。

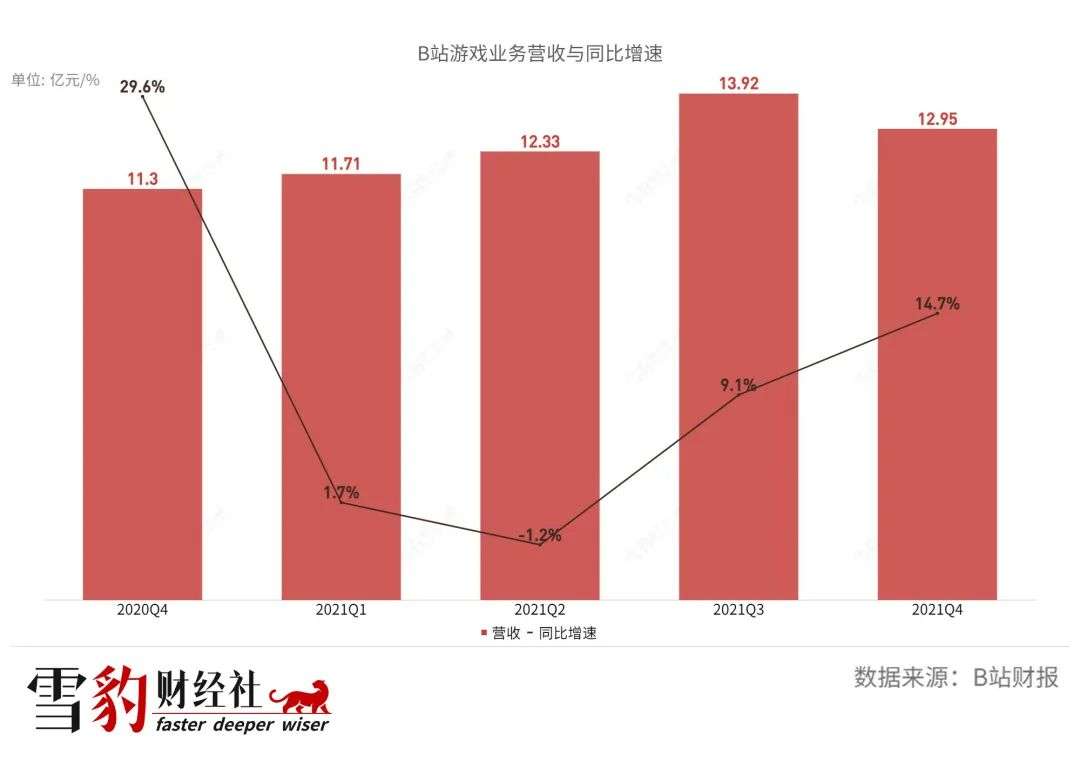

在B站营收中曾经占比超8成的游戏业务 , 在B站连年多元化发展中 , 已交出了“一哥”的位置 , 2021年全年营收占比26.7% , 屈居第二 。虽然B站多元化的营收构成看起来更健康 , 但游戏业务营收增速的持续降低也为B站带来隐患 。

文章图片

文章图片

2021年四季度B站游戏业务营收同比增长15% , 去年同期为30% , 全年增长仅6% 。作为高毛利率业务 , 游戏业务的营收增速放缓甚至停滞让B站毛利率进一步下降 。2021年四季度 , B站毛利率从去年同期的24.6%下降到19% 。

后续来看 , 游戏板块前景也不乐观 。目前B站游戏主要靠与大IP联合运营或代理 , 但版权号收紧使得未来版权方可能会更加紧握游戏版权 , 而B站游戏自研能力尚不足撑起该板块的未来 。

文章图片

文章图片

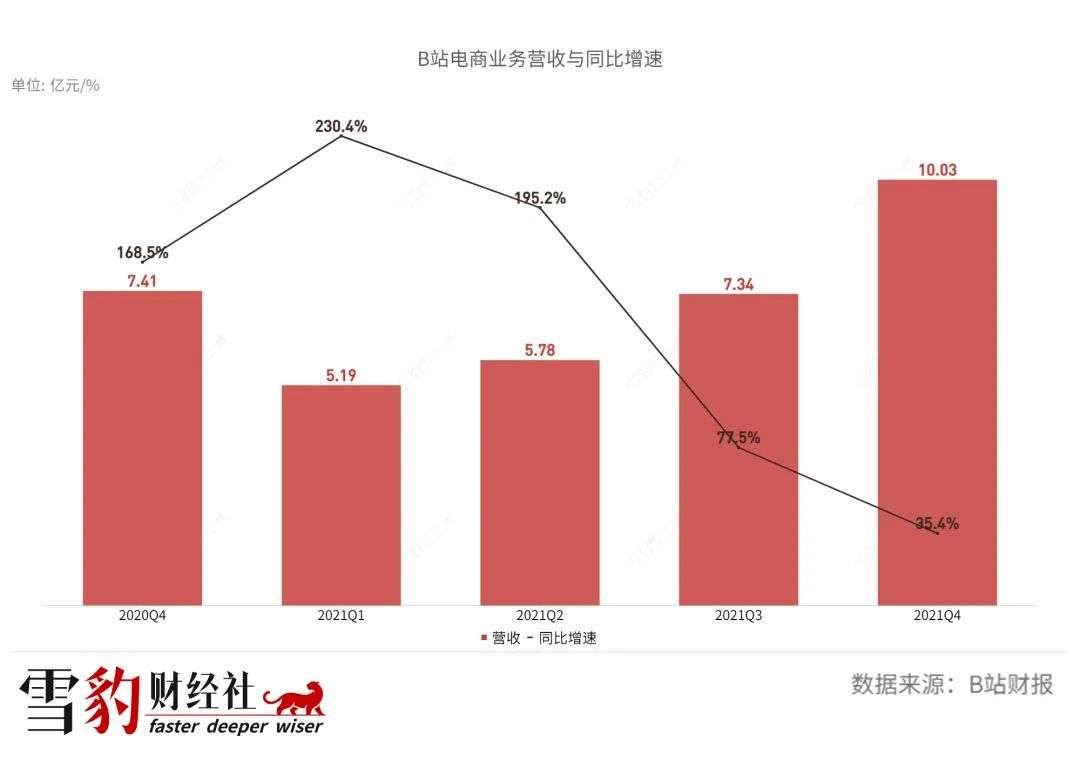

B站电商业务高增长的神话也随着市场大环境遇冷而破灭 。2021年四季度电商模块营收增长仅为35.4% , 而去年同期为168.5% , 2021前三季度增速分别为230.4%、195.2%及77.5% 。该业务目前高度依赖一款“盲盒产品”魔力赏 , 据新浪科技 , 魔力赏已占到B站电商营收的80% , 且因“发货慢、套路多”等负面因素频上热搜 。

如今 , B站已不再是当初上市时投资人眼中的“游戏公司” , 随着游戏的营收占比越来越低 , 其四大支柱业务此消彼长 , 但无论是哪一项 , 都暂时无法成为B站的护城河 。

“我是被入过模子的人 。”B站CEO陈睿在一次采访中称 。1978年出生的他赶上了中国第一波互联网浪潮 , 担任过雷军的技术助理 , 曾作为雷军的“兄弟”互相支持过 , 也在雷军的帮助下成长过 。

但如今的B站面临的是与当年完全不同的市场环境 , 不仅面临内部业务的增长难题 , 亦要对投资人的预期给出交代 , 还要时刻面对老用户“B站变了”的拷问 。新目标指引下的未来三年 , 对于陈睿本人及B站来说 , 都将是一场硬仗 。今日话题

你是B站的“大会员”吗?

- 游戏史上最大收购案受阻!微软收购动视暴雪遭遇困难

- 人瑞人才与东软控股达成战略合作 收购上海思芮加码数字化人才布局

- 贾净东回应nex系列对新形态的探索与创新不会消失

- b站的盲盒生意是如何炼成的?

- 支付宝的热销榜困局:被嘲韭菜榜,现已取消

- OPPO Find X5 Pro天玑版开箱:颜值与性能双优

- 创造与魔法红豆莲子羹怎么做(红豆莲子羹配方制作方法)

- iphonese3优势与劣势盘点,你最期待哪一款?

- 索尼与本田的“大法”,会产生什么结果?

- 创造与魔法2022年3月8日兑换码是什么(2022创造与魔法3.8cdk礼包码分享)