智氪·新能源 | 徐翔老婆一句话,天齐锂业痛失2000亿( 二 )

此举的目的在于 , 通过对泰利森部分股权的收购 , 一方面可以进入泰利森的董事会 , 向泰利森提出更优质的收购条件;另一方面可以通过所持有的股份 , 对泰利森涉及洛克伍德的决议事项形成影响 。

紧接着 , 天齐集团子公司文菲尔德便向泰利森公司董事会递交了收购协议 , 并提出以每股现金价格 7.50 加元收购泰利森剩余80.01%的普通股股权 , 比洛克伍德的报价高出15.38% 。

然而 , 后面的剧情却并不是天齐与洛克伍德之间的激烈竞价与火并 , 这一切都源于洛克伍德犯的一个错误 。

由于洛克伍德曾宣称其对收购泰利森6.50加元/股的报价已经是“最佳及最后的报价” , 受澳大利亚证券和投资委员会政策中的“Truth in takeovers”原则的影响 , 洛克伍德不幸丧失了再提高报价的权利 , 而泰利森随即也于12月12日公告终止其与洛克伍德的收购安排 。

至此 , 泰利森的股权最终将由“价高者”天齐集团实施收购 。不久之后 , 在中投公司与瑞士信贷的资金支持下 , 天齐集团的子公司文菲尔德最终成功完成了对泰利森100%股权的收购 。

当所有人以为 , 这场反击战就此划下句号时 , 洛克伍德却又杀了回来 , 从天齐集团手中又收购了泰利森49%的股权 。

至于天齐集团为何在从洛克伍德手中截下泰利森100%的股权后 , 又将其中的49%卖给洛克伍德 , 资本市场至今议论纷纷 。

一个说法是天齐的业务重心仍是碳酸锂等锂矿深加工业务 , 收购锂矿的目的只是为了保证原材料的稳定供应 , 而公司对泰利森51%的股权已经足够控制锂矿 , 无需100%控股 。

除上述原因外 , 市场普遍认为天齐集团可能是在现金流方面出现了变故 , 导致公司不得不向洛克伍德出售一部分“胜利的果实”来回笼资金 。如果这个结论成立 , 那么天齐锂业后来显然没有记住这个教训 。

总之 , 天齐最终还是实现了对泰利森锂矿的控制 。

2014年 , 天齐锂业成功完成定增 , 将泰利森51%的股权从母公司转移至上市公司体内 。紧接着在2015年 , 天齐锂业一鼓作气 , 又从国际锂业巨头银河锂业手中收购了位于江苏的自动化生产电池级碳酸锂的工厂 。到2015年底 , 根据渤海证券统计 , 天齐锂业已经有如下家底:

矿产方面 , 公司直接或间接持有泰利森 51%的股权、扎布耶盐湖锂盐 20%的股权和100%控股措拉锂辉石矿 。锂加工产品方面 , 天齐在射洪基地拥有电池级碳酸锂产能 10500吨(用于磷酸铁锂电池) , 氢氧化锂产能 5000 吨(用于三元电池正极材料) , 其他锂产品 2700 吨 。在江苏张家港 , 天齐则拥有17000吨电池级碳酸锂产能 。

图2:2015年天齐锂业锂矿和锂产品产能情况 资料来源:渤海证券 , 36氪整理

在天齐锂业买买买的这几年 , 国内新能源汽车市场也发生了翻天覆地的变化 。

2015年新能源汽车销量达33万辆 , 同比大幅增长340%;2016年新能源汽车销量达到50.7万辆 , 同比增长53% 。从渗透率的角度来看 , 2012年我国新能源车渗透率仅不到0.1% , 而2016年则达到了1.3% 。

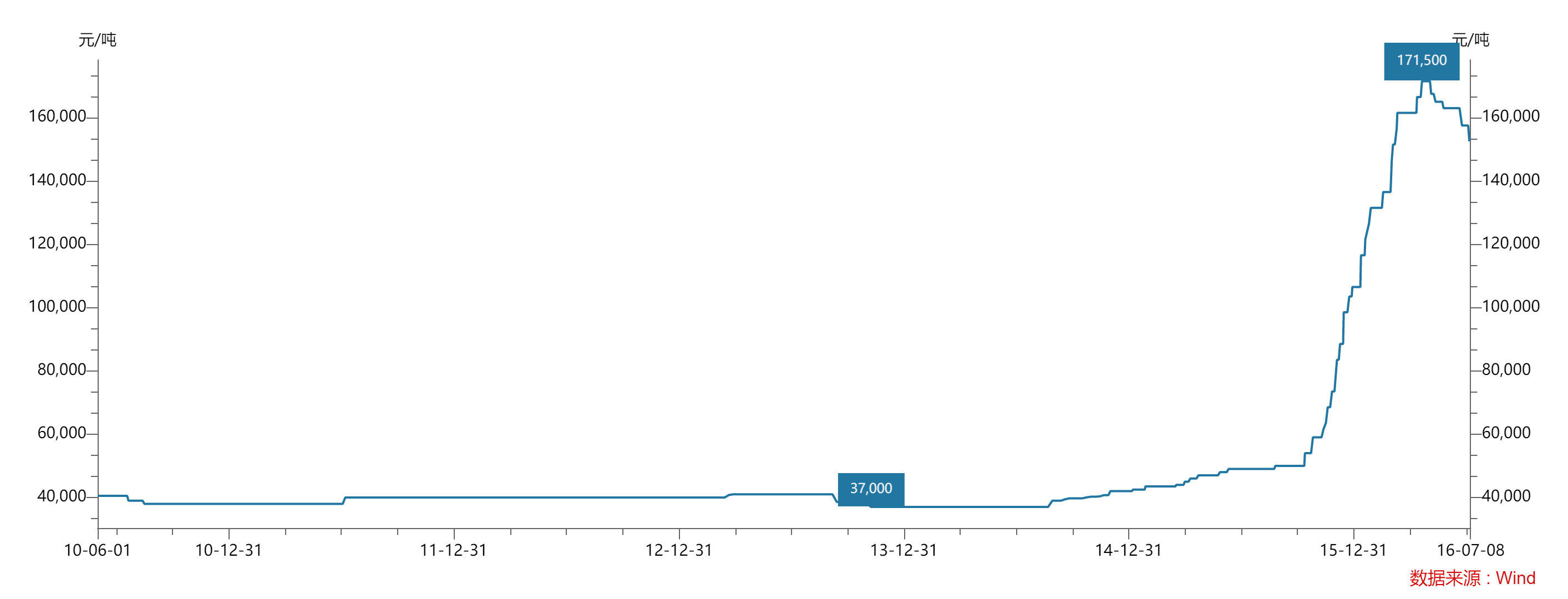

在下游市场的强劲需求下 , 碳酸锂的价格也迎来一波暴涨 , 从多年来波澜不惊的4万/吨暴涨至2016年最高17.15万/吨 , 这令手握矿产资源的天齐锂业挣得盆满钵满 。

文章图片

文章图片

图3:2010-2016碳酸锂价格走势 资料来源:Wind、36氪整理

从财务数据来看 , 2012年的天齐锂业仅是一家营收不到4亿 , 净利润只有4200万的“小公司” 。而到2016年 , 公司的营收已经增长近9倍 , 净利润更是增长超40倍 , 达到17.87亿元 。

- 新能源车企:不公平格式条款整改有进展了

- 新能源汽车充电机器人系统在苏州投入使用

- 新能源汽车水冷板氨检测试时密封难题如何解决?

- 多层级智能控制技术筑牢大规模新能源电站安全防线

- 新能源汽车移动电源户外电源

- 宇通出席第六届世界智能大会,新能源+智能化打造未来交通图景

- 新能源岗位平均月薪10867元 高于全行业

- 速看!《新能源行业人才需求与发展环境报告》发布

- 余卓平:新能源汽车取消购置税,购置税又要回来

- 久森新能源二期项目竣工