智氪·新能源 | 徐翔老婆一句话,天齐锂业痛失2000亿( 五 )

截止2021年底 , 经过展期与还贷后的天齐锂业 , 其债务情况已经有了相当大的改善 , 资产负债率也从最高时的82%下降至58.9% 。

具体来看 , 天齐的金融性负债从300多亿下降至204.41亿 。其中 , 需要在2022年偿还的债务包括21.75亿用于日常经营的短期借款 , 以及76.38亿的银团贷款 。

而从目前的情况来看 , 天齐锂业偿还以上90余亿的到期债务已经完全没有问题 , 这要归功于再次疯涨的碳酸锂 。

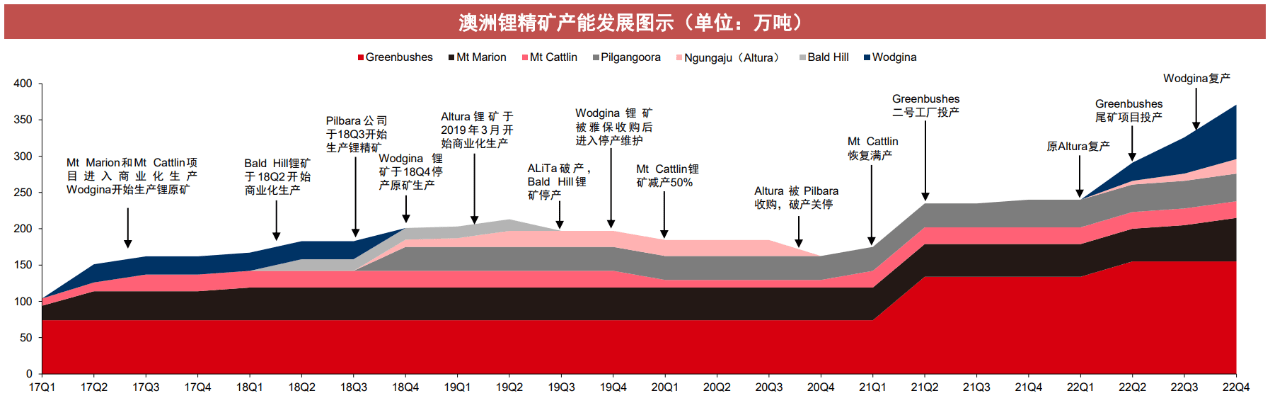

2019年碳酸锂价格的暴跌 , 导致锂矿价格也跌至成本线附近 , 不少锂矿企业纷纷缩减产能 , 澳洲五大锂矿之一的Altura锂矿甚至因此破产 。

文章图片

文章图片

图7:澳洲锂矿产能发展情况 资料来源:中信证券 , 36氪整理

然而 , 就在锂矿企业们为停产忙得焦头烂额的时候 , 新能源市场却猝不及防地回暖了 。2020年新能源汽车销量止跌回升后 , ?2021年 , 我国新能源汽车销量达352.1万 , 同比增长近1.6倍 。

急速膨胀的需求与来不及准备的供应 , 使得锂矿与碳酸锂的价格开始疯狂上涨 。

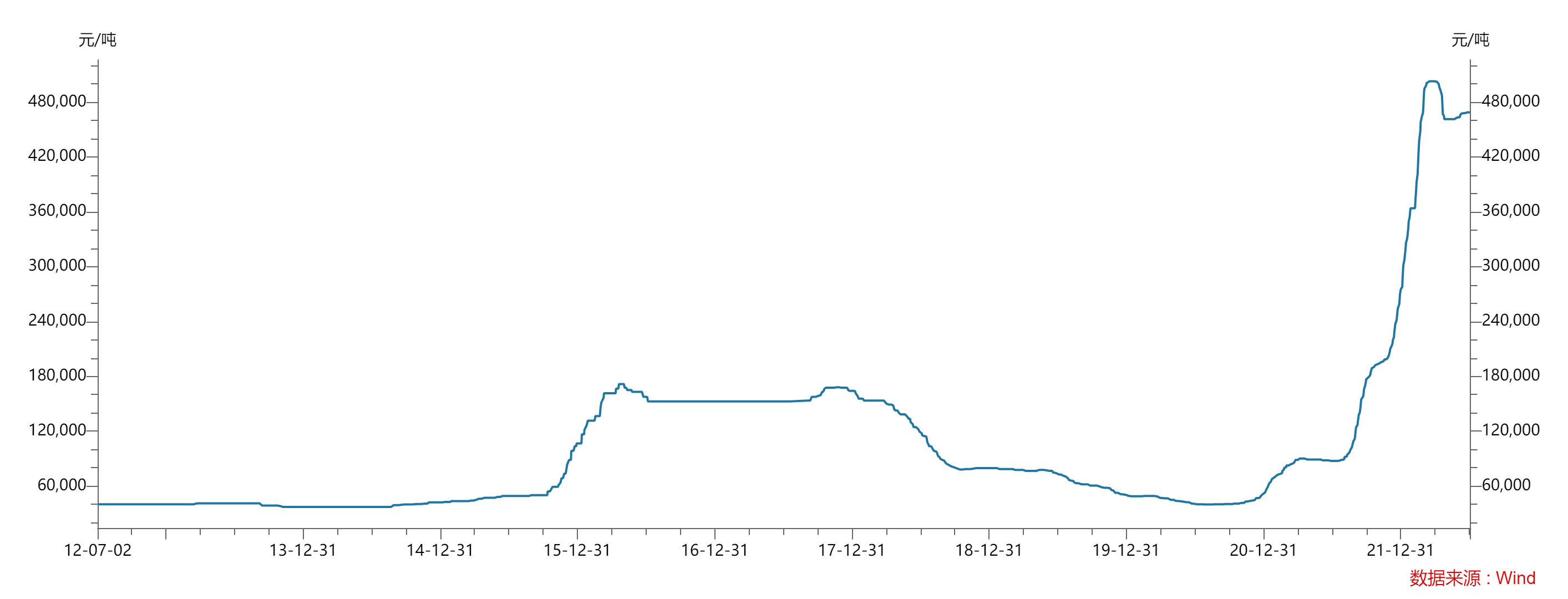

2020年底 , 碳酸锂价格为4万/吨;2021年底 , 碳酸锂价格为27万/吨;2022年7月 , 碳酸锂价格则达到46.9万/吨 。同时 , 在碳酸锂价格的疯涨下 , 用于生产三元电池的氢氧化锂同样也涨了10倍 , 这给天齐带来了极其丰厚的利润 。

文章图片

文章图片

图8:近10年碳酸锂价格走势 资料来源:Wind、36氪整理

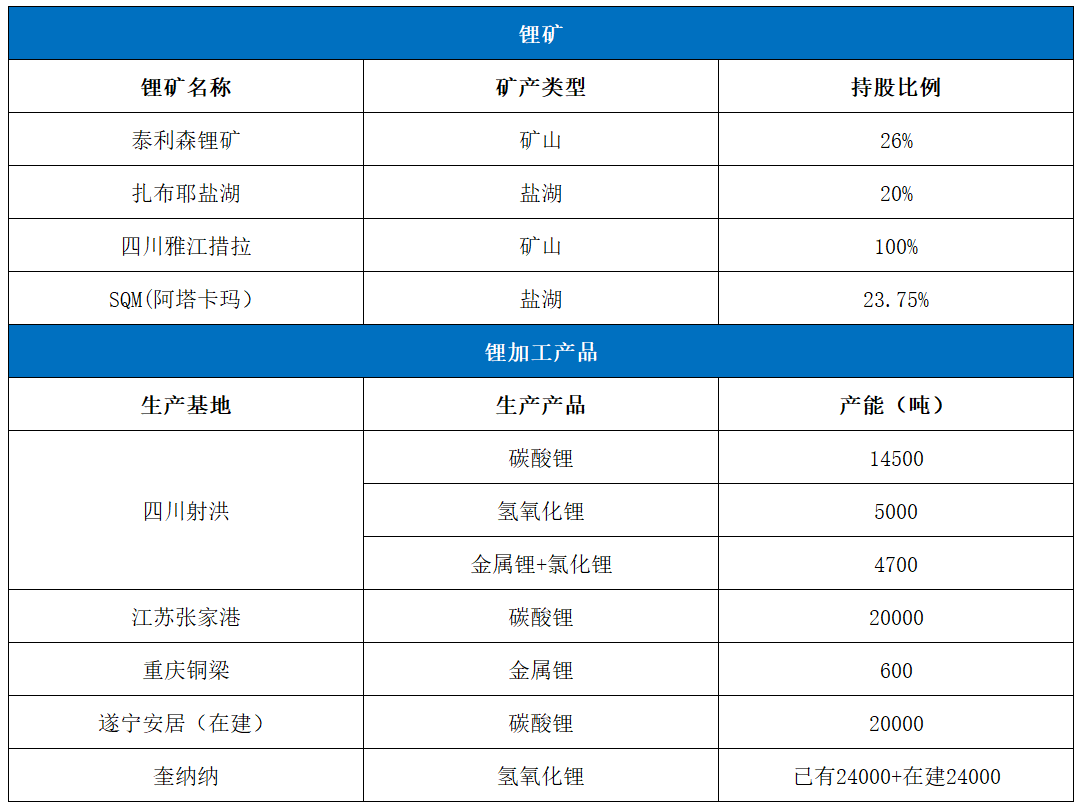

在天齐陷入债务危机期间 , 其主要锂产品的产能扩张却没有停止 。根据公司在香港的招股说明书披露 , 截止2021年 , 天齐锂业已成为全球第二大电池级碳酸锂供应商 。同时 , 其在澳洲奎纳纳工厂投产的2.4万吨电池级氢氧化锂产能 , 也让公司跻身为全球前十大的氢氧化锂供应商 。

文章图片

文章图片

图9:截止2021天齐锂业产能情况 资料来源:公司财报、36氪整理

2021年 , 在经历两年亏损后 , 天齐首次实现盈利 。2022年 , 在碳酸锂的新一波涨价潮中 , 天齐锂业仅一季度的归母净利润就达到33.28亿元 , 而券商对天齐全年的归母净利润一致预期也达到116.99亿元 。

也就是说 , 天齐在2022年超百亿的利润已经足够偿还当年的到期债务 , 最后 , 曾经让天齐陷入困境的巨额银团贷款 , 就只剩尚在展期中的约106亿元的长期借款 , 而这部分贷款 , 也即将得到解决 。

与当年碳酸锂价格下降 , 进而导致港股上市失败的剧情完全相反 , 天齐锂业在2022年初再次递交港股的招股说明书后 , 一切都变得非常顺利 。

根据公司在7月7日披露的发行计划 , 本次天齐锂业在港股的发行价为82港元 , 募集资金总额超130亿元 。也就是说 , 在本次港股IPO后 , 天齐锂业在收购SQM中的银团贷款 , 将会全部得到解决 , 这也意味着天齐将会完全从债务的泥潭中走出 , 回到了经营正轨 。

对此 , 敏锐的资本市场也提前作出了反应 , 今年4月底新能源版块触底反弹后 , 天齐锂业一路从60元左右上涨至140元 , 市值突一度破2000亿 , 终于与老对手赣锋锂业平起平坐 。

不过 , 若从基本面的角度来看 , 一路稳扎稳打的赣锋锂业 , 目前不管是在锂矿权益储量 , 还是锂产品产能 , 都已经与天齐锂业拉开了差距 。天齐相对赣锋 , 目前只剩锂矿品位和开采成本方面的优势 。未来 , 走出困境的天齐依然有很长的路要走 。

- 新能源车企:不公平格式条款整改有进展了

- 新能源汽车充电机器人系统在苏州投入使用

- 新能源汽车水冷板氨检测试时密封难题如何解决?

- 多层级智能控制技术筑牢大规模新能源电站安全防线

- 新能源汽车移动电源户外电源

- 宇通出席第六届世界智能大会,新能源+智能化打造未来交通图景

- 新能源岗位平均月薪10867元 高于全行业

- 速看!《新能源行业人才需求与发展环境报告》发布

- 余卓平:新能源汽车取消购置税,购置税又要回来

- 久森新能源二期项目竣工