智氪·新能源 | 徐翔老婆一句话,天齐锂业痛失2000亿

文 | 范亮

编辑 | 黄绎达

7月10日早盘 , 市值刚突破2000亿不久的天齐锂业突然闪崩跌停 , 同时带动整个新能源产业链大幅走低 。对于公司跌停的原因 , 市场把矛头指向前私募“一哥”徐翔的妻子应莹所发出的一条微博 。

该微博指出 , 本轮股市反弹主要来自于宽松货币政策下的流动性宽松 。同时 , 应莹还特意提到天齐锂业 , 指出该公司的戴维斯双击已达顶峰 , 价格已经被高估 。

这条微博瞬间把即将赴港上市的天齐锂业再次推向了风口浪尖 , 事实上 , 从成立以来 , 天齐一直就是资本市场的“话题王” 。纵观天齐锂业的发展史 , 公司每一次重大的战略决策 , 在资本市场都自带流量效应 。

文章图片

文章图片

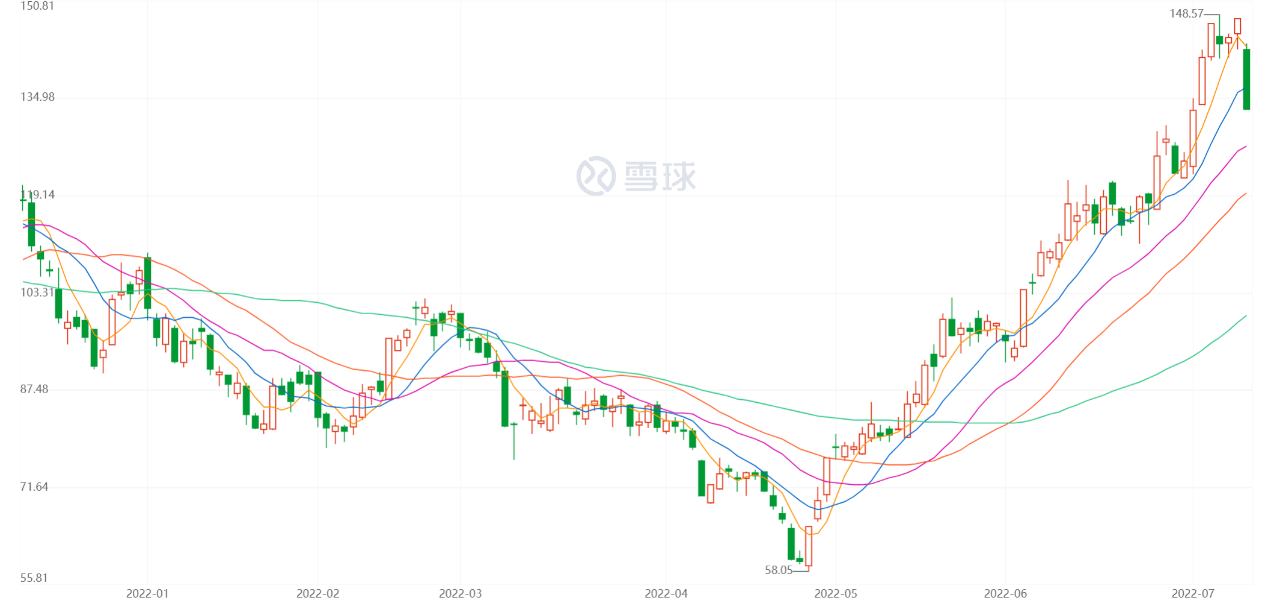

图1:天齐锂业股价走势 资料来源:雪球 , 36氪整理

被迫反击:成功拿下世界最优质锂矿“泰利森”

2012年11月 , 天齐锂业突然的一纸停牌公告 , 揭露了一场跨越海内外的精彩商业战争 。

作为最终的胜利方 , 高光下的天齐锂业从此登上了世界新能源的舞台 , 从市值不到百亿的“小公司” , 成为了一个2000亿的“庞然大物” 。

然而 , 直到两年前 , 市场还在为天齐是否会被ST(风险警示)而争论不休 。那么 , 天齐锂业这些年来到底经历了什么?

2012年 , 智能手机出货量首次破亿 , 国内新能源汽车销售量勉强过万 。没什么名气的“锂”元素 , 依靠从润滑剂等传统工业领域向电池材料领域的成功跨界 , 开始在资本市场崭露头角 。

无论是应用于新能源汽车的磷酸铁锂电池 , 还是消费电子领域的钴酸锂电池 , 均需要使用到一项含锂的重要原材料 , 那就是碳酸锂 。

天齐锂业作为当时国内最大的碳酸锂生产商 , 在2010年就成功上市 , 并且仅靠不到5000万的净利润 , 就在二级市场热切的期望下 , 达到了百亿市值 。

不过 , 彼时刚上市的天齐始终有一块心病 , 那就是没有自己的锂矿 。

生产碳酸锂所需的锂矿资源 , 主要来源于盐湖提锂和矿山开采 。虽然全球已探明的锂矿70%都存在于盐湖中 , 但对当时的天齐来说 , 所掌握的碳酸锂制备技术只有使用矿山开采的锂辉石 。

在没矿的日子里 , 天齐锂业生产碳酸锂所用的锂矿材料 , 大部分都从澳洲的泰利森购买 。泰利森拥有至今仍是全球出货量最大 , 且最优质的的锂矿山格林布什 , 而天齐当时一度占据了泰利森近40%的销售量 。

也就是说 , 一旦天齐锂业与泰利森的商业关系发生变故 , 那么公司的原材料供应就会受到毁灭性的打击 。

2012年8月23日 , 天齐的直接竞争对手美国洛克伍德宣布将以 6.50 加元/股的价格 , 现金收购泰利森100%的股权 , 收购总金额折合人民币约45 亿元 。作为回应 , 泰利森也将于11月29日召开股东大会 , 审议洛克伍德的收购安排 。

洛克伍德当时已拥有智利的阿卡塔玛盐湖资产 , 是全球锂化工三巨头之一 , 如果任由其收购泰利森 , 将会直接影响到天齐锂业的生存和发展 , 这让天齐感到了前所未有的危机 , 不得不作出反击:抢先收购泰利森 。

作为上市公司 , 天齐锂业进行资本运作存在股东决议、信息披露等众多限制 , 因此 , 与洛克伍德角逐的重任便落在了母公司天齐集团肩上 。

2012年11月19日 , 天齐集团通过其全资子公司文菲尔德 , 用尽各种方式绕过多伦多交易所的监管 , 突击收购了泰利森19.99%的股份 , 令洛克伍德猝不及防 。

- 新能源车企:不公平格式条款整改有进展了

- 新能源汽车充电机器人系统在苏州投入使用

- 新能源汽车水冷板氨检测试时密封难题如何解决?

- 多层级智能控制技术筑牢大规模新能源电站安全防线

- 新能源汽车移动电源户外电源

- 宇通出席第六届世界智能大会,新能源+智能化打造未来交通图景

- 新能源岗位平均月薪10867元 高于全行业

- 速看!《新能源行业人才需求与发展环境报告》发布

- 余卓平:新能源汽车取消购置税,购置税又要回来

- 久森新能源二期项目竣工