智氪丨紫燕百味鸡上市背后:全靠收割经销商,三年复合增长率仅10%

文 | 刘玥婷

编辑 | 黄绎达

7月7日 , 上海紫燕食品股份有限公司(下称“紫燕食品”)IPO首发过会 , 有望成为“佐餐卤味第一股” 。届时 , 紫燕食品正式登陆A股主板 , 将成为继“卤味三巨头”绝味食品(603517.SH)、周黑鸭(1458.HK)、煌上煌(002695.SZ)之后 , 第四家上市的卤味企业 。

近几年 , 在消费升级的驱动下 , 千亿规模的卤味市场逐渐从路边摊、夫妻小店向品牌化、时尚化的方向蜕变 。在2020年疫情好转后需求复苏的刺激下 , “卤味三巨头”的股价纷纷开启上行通道 , 2020年内最大涨幅均超150% , 但随后又震荡下行 。

文章图片

文章图片

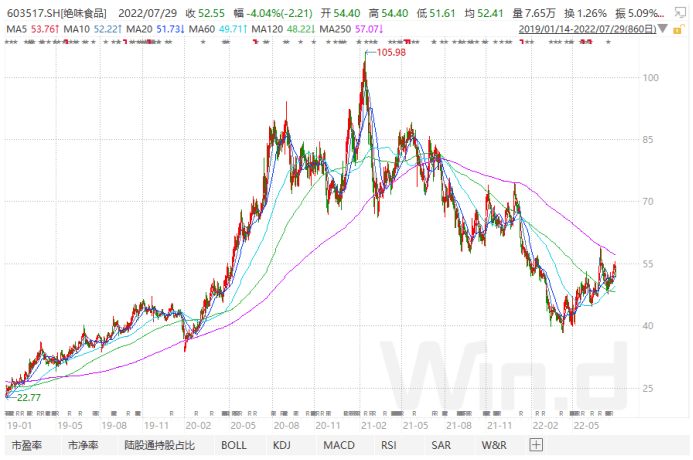

绝味食品(603517.SH)股价走势 资料来源:wind , 36氪整理

那么 , 相较于“卤味三巨头” , 主打夫妻肺片的紫燕食品差异化具体体现在哪里?有哪些优劣势?紫燕食品此时上市是比较好的时间点吗?

1、毛利率低但净利率高

以销售佐餐卤味为主要产品的紫燕食品在近年来收入稳步增长 , 2018-2020年 , 紫燕食品分别实现营业收入20.02亿元、24.35亿元和26.13亿元 , 三年年均复合增长率超10% 。2020年 , 受疫情影响线下消费 , 紫燕食品的营收增速有所放缓 , 仅为7.31% 。

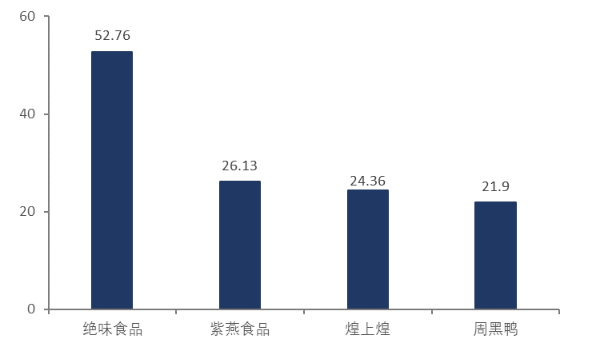

横向对比来看 , 相较于有着“卤味三巨头”之称的绝味食品、周黑鸭、煌上煌 , 紫燕食品在营收规模及增速方面均排名靠前 。对比营收规模 , 2020年绝味食品绝对领先 , 紫燕食品排名第二 , 高出煌上煌和周黑鸭2-4亿元 。增速方面 , 2020年紫燕食品营收同比增长7.31% , 高于同期的绝味食品(2.01%)和周黑鸭(-31.4%) , 低于煌上煌同期15.09%的收入同比 。

文章图片

文章图片

2020年紫燕食品与同行营收规模对比 , 单位:亿元 资料来源:wind , 36氪整理

营收结构方面 , 以佐餐卤制品为主 , 休闲卤制品为辅的紫燕食品 , 鲜货食品占据9成左右 , 拥有夫妻肺片等明星爆款单品 , 整禽类(百味鸡、藤椒鸡、甜皮鸭、熏香卤鹅)也常常成为消费者喜爱的“下酒菜” 。大单品夫妻肺片的营收占比常年达3成以上 , 接着是整禽类营收占比近30% 。也就是说这两类产品撑起了紫燕食品的半壁江山 。而且二者的毛利占比更是接近8成 , 其中 , 2020年夫妻肺片毛利占比约37% , 而整禽类毛利占比超40% 。

文章图片

文章图片

2020年紫燕食品的营收和毛利润结构情况 资料来源:wind , 36氪整理

但是紫燕食品的毛利率却不高 , 对比周黑鸭近60%、绝味食品和煌上煌35%左右的毛利率 , 紫燕食品的毛利率常年不足30% 。究其原因 , 一方面在于 , 原材料不同于其他三家以鸭附件(如鸭脖/鸭锁骨等)为主 , 紫燕食品主要以牛肉、牛杂及整禽类为原材料 , 产品的成本支出相对更高 。

另一方面是紫燕食品的销售模式有别于其他三家 , 相较于以直营模式为主的周黑鸭 , 紫燕食品属于加盟形式 , 但又与绝味食品和煌上煌采取的扁平化单体加盟店不同的是 , 紫燕食品并不是直接加盟 , 而是以经销商为主的加盟模式 , 这就涉及到与经销商分利的问题 , 进一步压缩了毛利空间 。

文章图片

- 丑萌风引发新消费风潮:“马踏飞燕”成新晋顶流,唯品会显示丑萌鞋关注上扬

- 智氪·新能源 | 徐翔老婆一句话,天齐锂业痛失2000亿

- 天目有话说网红“马踏飞燕”毛绒玩具现假货 红什么仿什么永远走不上市场主流

- 华燕医疗助力医院信息化变革,为全民健康“保驾护航”

- 吃燕窝延年益寿?“燕窝第一股”深陷虚假宣传“泥潭”

- 资深知识产权律师顾晓燕加盟北京高沃律师事务所

- 冻干燕窝的优点以及食用方式

- 原神机关棋谭去年双燕来还去怎么过(原神2.6机关棋谭去年双燕来还去通关流程)

- 好原料成就好燕窝 燕卡宴打造中国领先的全生态链燕窝品牌

- 怎么样才能吃到又干净又方便的及时燕窝~冻干燕窝